[인포스탁데일리=박상철 기자] 올해 해성디에스의 실적 서프라이즈가 당분간 이어질 것으로 전망된다. 이베스트투자증권은 25일 해성디에스에 대해 목표주가 10만원, 투자의견 매수를 제시하며 커버리지를 개시했다.

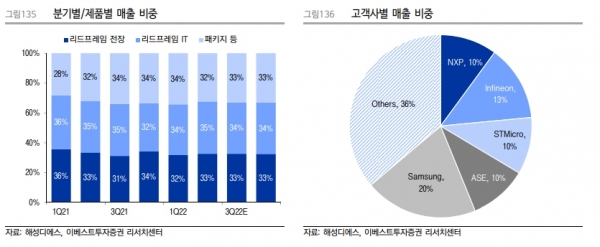

해성디에스는 2022년 1분기 실적으로 1996억원(+6% QoQ), 영업이익 483억원(+61% QoQ)을 기록하며 컨센서스를 큰 폭으로 상회했다. 주력 제품은 반도체 후공정에 사용되는 리드프레임과 패키지 서브스트레이트이며 매출 비중은 2021년 매출 기준 각각 68%, 32%이다.

남대종 이베스트투자증권 연구원은 “판매수량은 전 분기 대비 -2% 감소했으나 원·달러 환율 약세와 판가 상승이 실적 개선을 견인했다”며 “원재료 가격 상승으로 이익률 개선 폭에 대한 우려가 있었으나 판가에 전가돼 이익률이 큰 폭으로 개선됐다”고 설명했다.

이베스트투자증권은 해성디에스의 2분기 예상 실적으로 매출액 2088억원(+5% QoQ), 영업이익 562억원(+16% QoQ)을 제시하며 컨센서스를 웃돌 것으로 전망했다. 연간 실적은 매출액 8527억원(+43% YoY), 영업이익 2197억원(+154% YoY)을 예상했다. 그는 “1분기 대비 원·달러 환율이 추가적으로 상승했고 가동률도 상승할 것”이라고 말했다.

해성디에스는 차량용 반도체 관련 매출 비중이 1/3 정도로 글로벌 선두업체인 인피니언, NXP, ST마이크로일렉트로닉스 등을 주요 고객으로 확보하고 있다. 남 연구원은 “차량용 반도체 관련 업종에서 가장 두드러진 실적을 기록하고 있다”며 “장기적인 차량용 반도체 산업 성장이 예상된다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com