[인포스탁데일리=박상철 기자] 코오롱플라스틱이 올해도 호실적을 이어갈 전망이다. 신한금융투자는 24일 코오롱플라스틱이 1분기와 연간기준 역대 최고 영업이익을 기록할 것이라며 목표주가를 기존 1만 1000원에서 1만 6000원으로 상향하고 투자의견 매수를 유지했다.

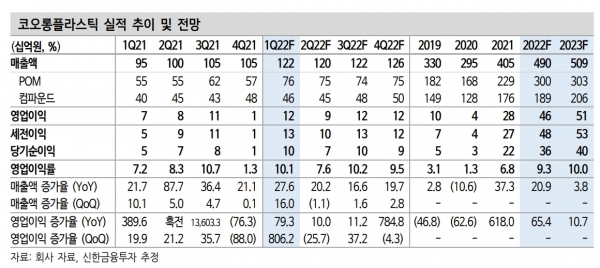

우선 신한금융투자는 2022년 1분기 코오롱플라스틱의 매출액과 영업이익을 각각 1217억원(+28% YoY), 122억원(+79%)으로 예상했다. 이는 분기 최대실적이다.

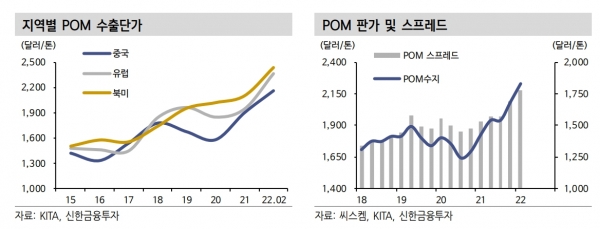

이진명 신한금융투자 책임연구원은 “POM(폴리옥시메틸렌) 사업부는 원재료(메탄올) 및 운임 상승에도 타이트한 수급에 따른 판가 인상으로 실적 개선세가 지속될 것”이라며 “매출액은 757억원(+37%)으로 실적 성장을 견인할 것”이라고 전망했다.

지난해부터 진행된 전략 고객 중심의 고객사 다변화로 유럽·북미 매출 비중은 50%까지 확대됐다. 고마진의 유럽·북미향 물량 확대 등으로 수익성도 10% 후반까지 상승한 상황이다. 컴파운드 매출액은 반도체 숏티지에 따른 전방(자동차) 수요 부진 영향으로 전기 대비 4% 감소한 460억원을 기록할 것으로 예상했다.

2022년 영업이익도 458억원(+65% YoY)으로 사상 최대 실적을 기록할 것으로 전망했다. POM 매출액은 3005억원(+31%)을 기대했다.

이 책임연구원은 “코오롱플라스틱은 세계 3위 업체이며 POM 중합 기술은 진입장벽이 높아 글로벌 메이저 업체 위주로 과점화되어 있다”며 “향후 2년 내 증설이 없는 상황에서 견조한 전방(자동차/전기·전자) 수요로 공급자 우위 상황은 지속될 것”이라고 전망했다.

이어 “선진국 중심의 고객사 확대로 제품 믹스가 개선되고 향후 의료기기·화장품 용기 등 신규 적용처 진출로 수익성 개선도 가능할 것”이라고 덧붙였다.

컴파운드 매출액은 상저하고의 흐름을 보이며 1894억원(+8%)을 기록할 것으로 전망했다. 그는 “반도체 부족에 따른 신차 생산 차질로 판매량이 감소하며 상반기까지 실적 부진은 지속될 것”이라며 “다만 올해 들어 신차생산차질 대수가 전년 대비 감소했으며 파운드리 업체들의 대규모 투자와 완성차 업체들의 자생적 노력으로 수급 상황은 점차 개선될 것”이라고 예상했다.

박상철 기자 gmrrnf123@infostock.com