[인포스탁데일리=(시카고)이지선 기자] 유명 주식 블로거인 조나단웨버는 '니오(NIO)'의 실적이 준수했고, 향후에도 강한 성장세를 유지할 것이라고 평가했다. 게다가 동사의 주가는 다른 전기차 업체에 비해 저평가 되어 있어 향후 전망이 낙관적이라고 판단했다.

니오는 빠르게 성장하고 있는 중국의 대표적인 전기차 업체다. 주력 시장도 전기차 수요가 가장 많은 중국으로 잠재적 성장 가능성이 상당하다. 중국은 경제 발전으로 인해 중산층의 인구가 늘어났다. 여기에 대도시의 스모그 문제로 인해 전기차에 대한 중국 정부는 적극적인 억제 정책을 펼치고 있다. 그래서 중국내 전기차 수요는 강한 모멘텀을 가지고 성장하고 있다.

또 중국 정부는 자국 전기차 업체를 키우기 위해 해외 전기차 업체의 진출을 막았다. 특히 보안 및 사생활 유출을 이유로 까다로운 규제 조건을 테슬라와 같은 업체에게 적용했다. 예를들면 공무원들은 테슬라 차량을 구입할 수 없었다. 이런 규제로 인해 중국 전기차 업체들은 해외 업체의 위협없이 빠르게 성장했다.

늘어나는 중산층의 소비와 대기 오염에 대한 중국 정부의 적극적 정책은 장기간 전기차 업체들에게 순풍으로 작용할 것이다. 중국의 수많은 전기차 업체들 중 선도적 위치를 차지하고 있는 니오는 상당한 수혜를 입을 것이다.

니오는 부유하고 도시적인 중국 소비자들에게 인기가 높다. 상당히 빠른 기간내에 인지도를 늘려 프리미엄 브랜드를 구축했다. 배터리 교환 기술을 출시해 기술적 우위를 지키면서 차별화하고 있다. Baas(Battery-as-a-service)는 충전 시간을 획기적으로 단축시켰다. 지정 교환소에서 배터리 교환 시간은 내연 기관 차량의 주유시간과 거의 비슷하다. 타사의 전기차들은 고속 충전을 하더라도 상당한 시간이 걸린다.

니오는 이제 중국 시장에만 국한하지 않고 해외 시장으로 확장하기 시작했다. 해외시장 진출은 향후 성장 전망을 밝게 해준다. 니오는 노르웨이에서 사업을 시작했다. 조만간 다른 유럽 국가들에도 진출할 것으로 보인다. 조나단웨버는 "또한 Baas 를 유럽 시장에서도 제공하기 위해 배터리 교체 네트워크의 구축도 구상 중"이라면서 "차별화된 기술을 바탕으로 유럽 시장의 점유율을 높일 것"으로 예상된다.

세계적인 반도체 부족 사태가 지속되고 있지만, 니오의 완성차 납품량이 전월 대비 81% 늘어났다. 9월에 1만600대의 차량을 인도했고, 이는 월간 최대 납품량이다. 9월 차량 인도대수는 전년 동기 대비 무려 125% 늘어났다. 동사의 완성차 납품량은 경제 성장 및 탄탄한 모델을 기반으로 강한 성장세를 보이고 있다. 시장의 애널리스트들도 니오의 성장세에 긍정적인 전망을 냈다.

니오의 매출은 2020년의 25억 달러에서 2023년엔 136억 달러까지 늘어날 것으로 예상된다. 이는 연간 성장률이 75%임을 의미한다. 조나단웨버는 "그동안 동사의 실적이 시장 추정치를 상회한 걸 감안하면 매출 성장세는 더욱 클수도 있다"고 전망했다.

현재 동사 주식은 38달러 선에 거래되고 있으며 시가총액은 600억 달러다. 하지만 다른 전기차 업체에 비하면 시가총액이 그다지 큰 편이 아니다. 이제막 전기 트럭을 고객들에게 인도하기 시작한 리비언(RIVN)의 IPO 평가액은 800억 달러에 달한다. 루시드 그룹(LCID)도 매우 소량의 차량을 판매했지만 시가총액은 무려 400억 달러다. 타 전기차 업체들에 비하면 니오의 밸류에이션은 다소 낮아 보인다.

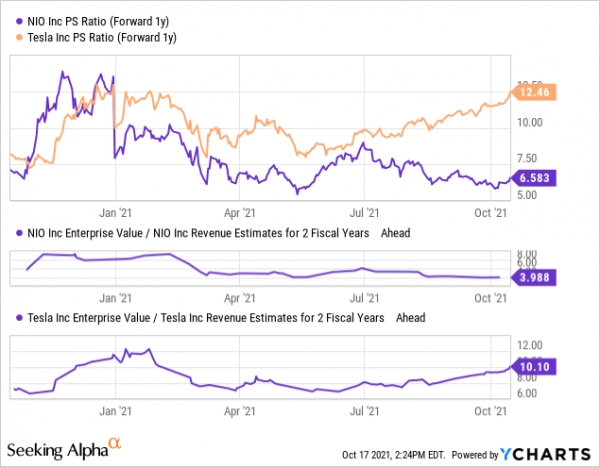

니오는 내년 매출 추정치의 6.6배에 거래되고 있고 테슬라(TSLA)는 12.5배에 거래된다. 니오의 성장률이 테슬라보다 높지만, 주식 밸류에이션은 절반 수준이다. 2020년부터 2023년사이 니오의 추정 성장률은 75%이지만, 테슬라는 절반인 38%다. 하지만 밸류에이션면에서는 니오의 주식은 상당히 저평가되어 있다.

기술주들이 최고가를 경신하던 지난 3월에 니오의 주식은 67달러에 거래됐다. 만약 동사의 주식이 50달러까지 회복한다면 2022년 매출 추정치 멀티플은 8.7배가 된다. 이는 테슬라의 12.5배에 비하면 상당히 낮은 수준이다. 하지만 단기적은 주가 상승의 촉매제가 없어서 50달러를 회복하는 데는 다소 시간이 걸릴 수 있다.

자동차 산업은 자본 집약적이고 경기에 민감하지만 마진은 그다지 높지 않다. 경쟁이 매우 치열해 누가 10년뒤 주도권을 잡을지 아무도 예상할 수 없다. 조나단 웨버는 "니오는 세계 최대 전기차 시장에서 프리미엄 브랜드를 구축했고 Baas 기술을 통해 타 기업들과 차별화 하고 있다. 경영진도 사업 확장을 상당히 잘해왔다"면서 "높은 성장률에도 불구하고 동사의 주식은 다른 대표적 전기차 업체들과 비해 상당히 저평가 되어 있어 상승 여지가 충분하다"고 평가하며 투자 의견을 낙관적으로 냈다.

이지선 기자 stockmk2020@gmail.com