[인포스탁데일리=윤서연 기자] 정부가 단계적 일상 회복, 이른바 ‘위드 코로나’ 전환을 가속화하면서 의류기업인 태평양물산이 시장에서 주목받고 있다. 코로나로 억눌린 소비가 되살아나는 ‘펜트업(Pent-up) 효과’와 '계절적 수혜'까지 겹치면서 기대감을 높이고 있기 때문이다.

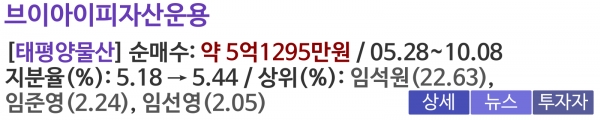

◇ VIP자산운용, 태평양물산 지분 매수 5.18%→5.44%

태평양물산은 해외 유명 브랜드인 갭·콜롬비아·언더아머·무지 등의 의류 제품을 OEM으로 생산하고 있다. 지난해부터 코로나19 사태로 야외 활동이 사실상 봉쇄됐다. 이 때문에 의류 소비가 줄어들면서 태평양물산 역시 어려움을 겪었다.

하지만, 올해 하반기부터 위드 코로나를 인정하는 사회적 분위기가 확산되면서 태평양물산의 매출 회복 역시 가속화할 전망이다. 의류산업의 경우 여름철 의류보다 동복(冬服)의 매출·이익이 더 높게 나타나는데, 계절적 특성에 따른 변동이 큰 산업 가운데 하나로 꼽힌다.

이런 가운데, VIP자산운용이 태평양물산의 지분을 확대했다. 겨울을 앞둔 위드 코로나 수혜주의 선점 매수로 보인다. 태평양물산의 올해 예상 매출액은 8870억원이다. 하지만, 시총은 지난 12일 기준 1400억원에 불과하다.

매출 대비 시총이 낮은 건 태평양물산의 상반기 실적이 부진했기 때문이다. 올해 상반기에도 영업 손실을 기록했다. 하지만 자세히 들여다 보면 실상은 나쁘지 않다.

조호진 타키온월드 대표는 "전년 동기대비 큰 재고 자산의 평가 손실이 반영됐고, 장기 차입금이 증가하면서 이자 비용도 증가했다"면서 "이런 요인 탓에 영업 손실이 발생했지만, 실체 판매는 양호했다"고 평가했다.

태평양물산은 올해 2분기 연결기준 매출은 약 1932억원으로 전년 동기 대비 22.5% 성장했다. 다만, 매출 채권을 보면, 대금 단가는 많지 않다는 점을 알 수 있다. 태평양물산은 현금 유입이 실제로 이뤄지면, 주가는 올라갈 가능성이 높다. 신영증권은 태평양물산의 목표주가로 3500원을 제시했다.

윤서연 기자 yoonsy0528@infostock.co.kr