[인포스탁데일리=(시카고)이동훈 기자] 유명 주식 블로거인 디비던드 파워는 호멜 푸드(HRL)가 10억 달러에 플랜터 브랜드를 인수를 진행하고, 음식 서비스 부문의 매출도 백신 보급 덕분에 회복세를 보일 것으로 전망했다. 그는 이어 호멜 푸드는 배당왕의 지위와 시장의 선두업체로 보유하고 있으며 현재 배당률이 지난 5년 평균을 상회하여 투자하기에 매력적이라고 14일 평가했다.

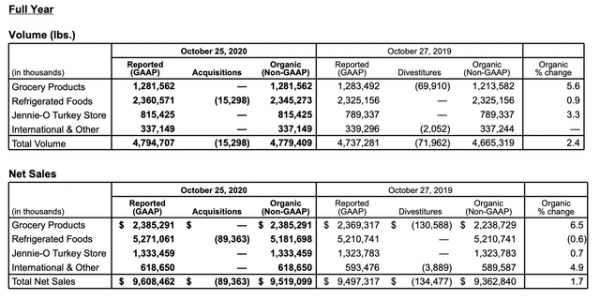

호멜 푸드는 1891년에 설립되었으며 약 5.21%의 지분을 가진 호멜 재단에 의해 운영되고 있다. 또 다른 43.26%의 지분은 재단이 수탁자(trustee)인 신탁(trusts)이 보유하고 있다. 신탁이 종료시 재단이 지분을 보유하도록 되어 있어 재단의 실제 지분 보유율은 48.47%다. 동사는 미국에서 가장 큰 육류 가공식품 소비재 업체다. 냉장식품 (총매출의 54.9%), 외식 서비스 (총매출의 24.8%) 제니오 칠면조 육 (총매출의 13.9%), 해외 및 기타 부문 (총매출의 6.4%)의 4개의 사업 부문을 보유하고 있다. 2020 회계연도를 기준으로 미국 소매점 관련 매출이 64%, 식품 서비스 매출이 26%, 해외 매출이 7%를 차지했다. 동 기간 총매출은 96억800만 달러였다.

호멜 푸드의 주요 브랜드는 호멜, 스팸, 스키피, 제니오, 애플게이트, 저스틴스, 딘티 무어 등이 있다. 동사는 이외에도 많은 소규모 브랜드도 보유한 것으로 알려져 있으며 40개 넘는 식품 카테고리에서 높은 점유율을 기록 중이다. 예를 들면 1위 제품으로는 페퍼로니 브랜드, 천연·유기육 브랜드인 에플 게이트, 상온 보관이 가능한 스팸이 있고, 2위 제품으로는 칠면조 육 브랜드 제니오와 피넛 버터 브랜드인 스키피를 보유하고 있다.

하지만 동사의 대표적인 브랜드들의 매번 좋았던 것만은 아니다. 제니오 칠면조 육 브랜드는 2020년 매출이 13억 달러에 달할 만큼 주력 브랜드였으나, 지난 수 년간 물량 감소와 매출 및 수익성의 저하의 어려움을 겪었다. 이 브랜드의 총 매출 기여도가 15% 이상 이어서 총매출에도 상당한 영향을 미쳤고 2020년 사업부 수익이 2016년의 3분의 1에 불과했다. 과잉 공급으로 인해 칠면조 가격이 하락했으며 광고비와 운송비용이 인상됐기 때문이다.

디비던드 파워는 "제니오 브랜드의 부진으로 총이익과 영업 이익률은 낮아졌다. 하지만 동사는 코로나19로 인해 매출이 소폭 감소했지만 수익률과 총매출이 양호헀다. 제니오 브랜드의 마진이 개선되면 동사의 실적 또한 뚜렷한 회복세를 보일 것"이라고 전망했다.

호멜 푸드는 칠면조 육의 가격이 상승할 것으로 보고 부진한 제니오 브랜드를 매각하지 않았다. 이를 반영하듯 2020년에 물량과 매출이 모두 2016년 이후 처음으로 증가했다. 하지만 코로나19 팬데믹의 영향으로 인한 비용 증가로 인해 수익은 다소 감소했다. 게다가 외식업 서비스 부문의 매출도 경기장 및 극장 폐쇄로 악화됐다. 디비던드 파워는 "2021년에 제니오 브랜드의 판매 성장세가 나타나고 있고 대학, 극장, 경기장등이 2021년 하반기에 재개장을 준비하고 있어 식품 서비스 부문의 매출 및 수익성 또한 크게 개선될 것"으로 내다봤다. 위에서 언급했듯 코로나19로 인해 미국내 소매 식품 판매는 크게 늘었지만 외식업 서비스 부문의 판매가 급감했다. 하지만 이러한 추세가 점차 완회되고 있다. 식품 서비스를 제외한 다른 사업부문은 인수 및 유기적 성장을 통해 긍정적인 성과를 내고 있다.

호멜 푸드는 플랜터스 브랜드 인수를 진행하고 있다. 동 브랜드는 땅콩, 캐슈, 혼합 견과류 부문의 선두 주자로 2020년 총 매출이 10억달러에 달한다. 또한 높은 브랜드 인지도를 가지고 있어 호멜 푸드의 저스틴스나 스키피등의 포트폴리오에 부합하는 브랜드다. 총 구매 가격은 33억5000만 달러이나 5억6000만 달러의 세금 혜택을 제하고 나면 실 구매 가격은 27억9000이 될 것이다.

즉, 구매 가격 33억 5000만 달러에서 5억 6000만 달러의 세금 혜택을 뺀 후 이 거래에는 호르멜이 27억 9000만 달러가 소요될 것이다. 호멜 푸드는 2022년에는 주당 0.17∼0.20달러에 매출 증가효과를 낼 것을 보인다. 다만 인수를 통해 부채와 레버리지 비율은 더 높아질 것이다. 그러나 동사는 이전에도 인수 후 상당히 빠른 시간내에 디레버러징한 이력이 있다. 동사는 2023년까지 레버러지 비율을 1.5배로 낮추려는 계획을 가지고 있다. 디비던드 파워는 "플랜터스 인수가 시장 주도력과 간식 부문의 전반적인 성장으로 인해 장기적 전망이 긍정적"이라고 전망했다.

부채 증가, 외식 서비스 및 제니오 브랜드 매출 감소를 감안해 호멜 푸드의 공정가치를 결정하기 위해 22배의 price-to-earnings 멀티플을 현재 수익에 적용하면 38.28달러가 나온다. 이는 2021 EPS 추장치가 1.74달러임을 나타낸다. 하지만 현재 동사의 주식은 46.35달러에 거래되고 있어 오버밸류 되있음을 알 수 있다.

디비던드 파워는 "호멜 푸드는 주주들에게 뛰어나 장기 수익을 제공했다. 그리고 가공 육류 시장에서 선두 업체이며 지난 55년간 배당률은 인상해온 '배당왕'의 지위를 가지고 있다. 현재 주가는 다소 오버밸류 되어 보이나 플랜터스 인수, 외식 서비스의 회복세, 제니오 실적 개선 가능성등 여러가지 호재를 가지고 있어 장기적 관점을 가지고 매수하는 것"이 낫다고 평가하며 투자 의견을 낙관적으로 냈다.

이동훈 기자 usinvestmentidea2020@gmail.com