[인포스탁데일리=박효선 기자] 자본비율과 실적 등 감안할 때 단기적 측면에서 올 1분기에는 지방은행이 상승 모멘텀이 높다는 분석이 나왔다. 특히 DGB금융지주와 BNK금융지주는 1분기 중 그룹 내부등급법 승인을 목표로 금융감독원과 협의 중인 것으로 알려졌다.

최정욱 하나금융투자 연구원은 “만약 DGB금융지주와 BNK금융지주 내부등급법 승인 시 보통주자본비율은 각각 2.3%p, 2.0p% 상승하면서 CET1비율(보통주자본비율)이 12%에 육박하게 될 것으로 추정된다”며 “JB금융지주의 경우 연내 승인을 목표로 하고 있는데 내부등급법 승인 시 약 1.5%p 개선될 전망”이라고 진단했다.

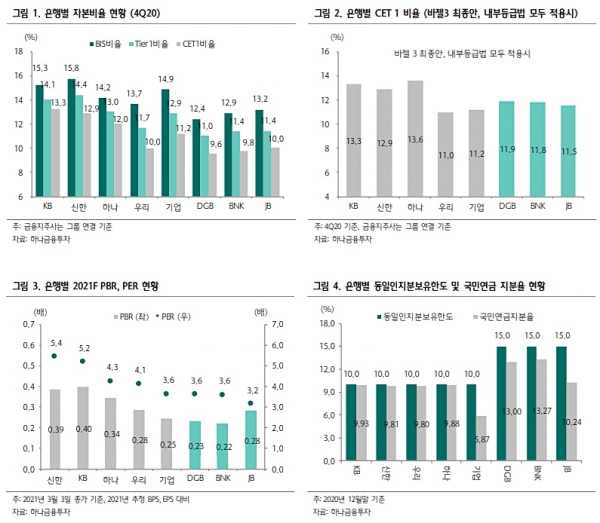

지방은행의 경우 1%p의 추가자본적립의무를 적용 받지 않아 규제비율 측면에서 자본비율이 시중은행과 대등한 수준까지 상승하게 된다는 부연이다.

최 연구원은 “올 1분기 지방은행의 대출성장률은 시중은행을 상회할 것으로 예상된다”며 “금리민감도가 높은 대출포트폴리오 구조상 NIM(순이자마진) 개선 폭도 상당할 가능성이 높고, 작년 하반기부터 보여준 자산건전성 개선 추세를 고려할 경우 대손충당금도 하향 안정화될 공산이 커 1분기 실적도 최대 수준을 기록할 수 있을 것”이라고 전망했다.

이어 “DGB금융과 BNK금융은 PBR(주가순자산비율)이 0.23배와 0.22배에 불과할 뿐만 아니라 PER(주가수익비율)도 각각 3.6배에 그쳐 은행주 전반의 디레이팅(de-rating, PER이 낮아지는 현상) 국면 속에서도 주가 소외 현상이 다소 지나친 수준”이라며 “자산건전성이 우려보다 양호한데다 자본비율 또한 개선된다는 점을 감안하면 지방은행 PER 상승이 나타날 공산이 크다”고 분석했다.

KB금융과 신한지주 PER은 약 5배, 하나금융과 우리금융은 PER 약 4배에 거래 중이다.

또한 은행주에 대한 연기금 수급 효과도 기대된다.

최 연구원은 “최근 글로벌 금리 모멘텀 발생에 따라 미국과 유럽 등 글로벌 은행주들의 주가 상승 폭이 컸던 반면 상대적으로 국내 은행주들의 반등 폭은 미미하다”며 “이는 당국의 배당 규제 및 가계대출 규제, 중소기업·소상공인 지원 및 대출 재연장 등 각종 규제 리스크에 노출돼 있기 때문”이라고 설명했다.

다만 “블루웨이브 이후 외국인의 은행주 매매 패턴이 순매수로 전환된 데다 만약 외국인 매수세가 강하게 유입될 경우 국내 기관도 동반 순매수에 따라나서며 수급 여건이 크게 개선될 여지가 높다”면서 “이 경우 동일인 지분 보유 한도가 15%로 연기금 수급 효과를 기대할 수 있는 지방은행들이 개선 수혜를 더 받을 것”이라고 내다봤다.

이에 따라 최 연구원은 관심종목으로 DGB금융과 BNK금융을 제시했다.

박효선 기자 hs1351@infostock.co.kr