[인포스탁데일리=박효선 기자] 키움증권은 1일 삼성카드에 대해 지난해 양호한 이익 성장을 달성한 가운데 50% 수준을 유지해온 배당정책이 매력적이라며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 4만7000원에서 4만9000원으로 상향 조정했다.

서영수 키움증권 연구원은 “정부의 가맹점 수수료 인하 규제, 핀테크사의 결제 시장 진입, 코로나 위기 등 어려운 환경에도 지난해 삼성카드는 코로나로 인한 충당금 요인을 제외하고 전반적으로 양호한 이익 성장을 보였다”며 “배당성향 50% 수준을 꾸준히 유지해 온 삼성카드의 배당정책을 고려해 볼 때 장기투자 관점에서 투자 매력도가 높은 종목으로 투자를 권고할 만하다”고 제시했다.

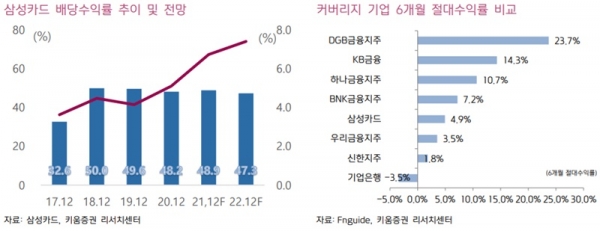

삼성카드는 정부 규제의 영향이 상대적으로 적어 배당 관점에서 매력적인 투자 대상이라는 시각이다.

서 연구원은 “코로나 위기에도 삼성카드는 1800원의 배당을 결정, 48%의 배당성향을 유지했다”며 “대형 금융회사 중 가장 높은 배당성향”이라고 부연했다.

또한 “삼성카드는 양호한 실적 달성에도 주가 조정으로 인해 밸류에이션(Valuation) 매력도가 크게 높아졌다”며 “삼성카드의 2020년 PER(주가수익비율)은 7.3배, PBR(주가순자산비율) 0.43배에 불과하다”고 진단했다.

이어 “삼성카드는 코로나 위기 종료 이후 대표적 수혜주로 올해 코로나가 종식되면 지난해 보다 가파른 매출 성장이 기대된다”며 “정부의 대출 규제 강화 시 카드론 등 대출 수요 증가로 매출이 빠르게 성장할 것”이라고 내다봤다.

다만 “충당금 적립과 보수적 여신 관리를 지속할 것으로 예상된다”며 “모회사(삼성생명) 문제로 마이데이터 사업 진출이 늦어지는 점은 부정적인 부문”이라고 덧붙였다.

박효선 기자 hs1351@infostock.co.kr