[인포스탁데일리=윤서연 기자] 한국콜마가 화장품 업황 개선에 따른 실적 회복과 HKN의 상장 호재가 기대된다는 평가가 나왔다.

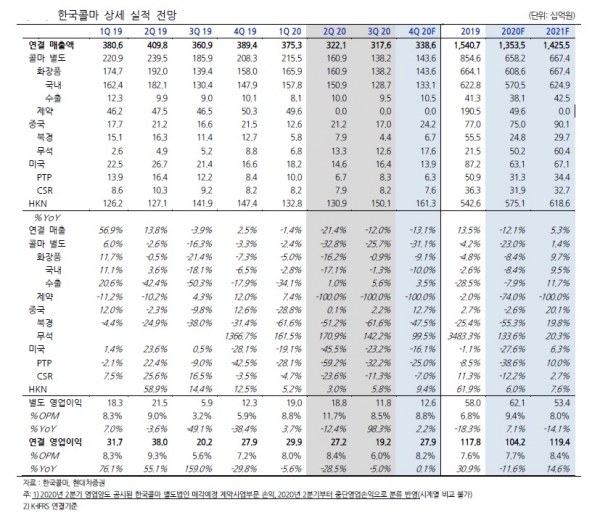

현대차증권은 22일 한국콜마 4분기 연결기준 매출액은 전년 동기 대비 13% 줄어든 3386억원, 영업이익은 0.1% 상승한 279억원이 될 것으로 추정했다.

한국콜마 별도 영업이익은 전년 대비 2.2% 성장한 126억원이 될 것으로 예상했다. 내수 화장품 업황의 점진적인 회복으로 탑라인은 전 분기 대비 소폭 개선될 것으로 보이면서다.

중국 북경법인 매출액은 전년 대비 47.5% 감소한 67억원이 될 전망이다. 무석으로의 물량 이관 이후 업황의 점진적 회복에 따른 실적 개선 흐름으로 매출은 전 분기 대비 개선될 것으로 예상되나, 전년 동기 대비 역성장은 불가피할 것이란 평가다.

HKN 영업이익은 전년 동기 대비 6.7% 감소한 226억원으로 추정된다. 전문의약품과 H&B 부문 모두 코로나19 영향에서 점차 회복되며 전 분기 대비로는 개선될 전망이다. 상반기 내 IPO 목표로 제반 작업을 진행 중이며, 상장 가치는 1조5000억~2조원 수준으로 예상된다.

정혜진 현대차증권 연구원은 "빠른 시일 내 큰 폭의 실적 개선 어렵더라도 HKN 안정적 실적에 더해 내수와 해외 화장품 등이 코로나19 영향에서 점차 회복되며 수익성 개선 흐름 이어질 것"이라며 "HKN의 상장 후 지분 가치 재평가 효과도 기대된다"고 설명했다.

이에 따라 투자의견 '매수', 목표주가 6만1000원을 유지했다.

윤서연 기자 yoonsy0528@naver.com