[인포스탁데일리=윤서연 기자] 유진투자증권은 윙입푸드에 대해 한중 합작 브랜드 출시 등으로 안정적인 실적 성장이 기대된다고 평가했다.

윙입푸드는 중국에서 4대째 130여년의 전통을 가진 중국식 살라미 제조업 1위 업체로 2018년 국내 코스닥시장에 상장했다. 중국 최장수 브랜드이자 중국 내 동종 업계 대비 높은 매출 성장을 보이고 있는 회사다.

지난해에는 국내 푸드나무와 합작회사(JVC) 설립 계약을 체결하고, 내년 한중 합작 브랜드를 출시할 예정이다.

박종선 유진투자증권 연구원은 "상장 초기 목표였던 한중합작 브랜드 출시를 위해 국내 코스닥 상장기업 푸드나무와 합작 법인을 설립했고 내년 한국 간편식품 사업에 진출할 예정"이라며 "중국 내 한국의 간편식품 생산에 따른 매출과 지분법 이익이 반영되면서 중장기적 성장에 기여할 것"으로 예상했다.

제품군과 판매망 확대로 중장기적 성장도 기대된다.

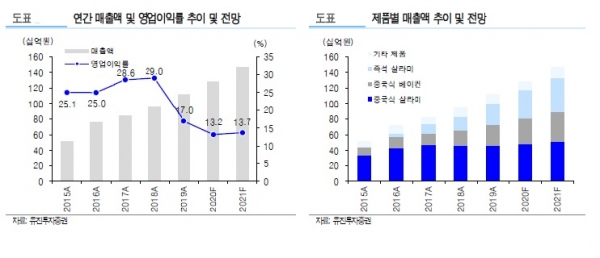

박 연구원은 "주력제품인 살라미, 베이컨, 즉석 살라미 외에 다양한 신제품을 출시함 예정이고, 수익성이 높은 직영점 확대 계획도 있다"며 "수직계열화된 도축 및 원재료 가공과 유통사업 진출 등으로 수익성 개선이 기대된다"고 말했다.

박 연구원은 "실적 성장에도 불구하고 주가는 국내 동종업계 대비 큰 폭으로 할인돼 거래 중"이라며 "내년 예상 실적 기준 주가수익비율(PER) 5.0배에 불과하다"고 덧붙였다.

윤서연 기자 yoonsy0528@naver.com

저작권자 © 인포스탁데일리 무단전재 및 재배포 금지