[인포스탁데일리=윤서연 기자] 일본 철강 1위 기업 니폰스틸의 3분기(10~12월, 일본 회계 기준) 흑자 전환이 기대된다. 철강 판매량이 증가하고 평균 판매량도 늘어난 가운데 철광석 가격이 하향 안정화하면서 실적이 개선될 전망이다.

NH투자증권은 니폰스틸에 대해 투자의견 ‘buy’, 목표주가 1540엔을 제시했다. 해당 주가능 2021년 예상실적 기준 PBR 0.5배에 해당한다.

변종만 NH투자증권 연구원은 “글로벌 경기 회복과 철강 수요 증가가 진행 중이므로 이익 개선과 이에 따른 주가 상승이 전망된다”고 밝혔다.

NH투자증권은 니폰스틸의 3분기 흑자 전환을 예상했다. 철강 판매량 증가와 평균 판매가격 상승, 철광석 가격 하향 안정화 예상 등을 근거로 들었다. 여기에 경기 부양책과 인플레이션, 시중 금리 상승 등 메크로 환경과 코로나19 백신과 치료제 개발도 주가에 긍정적이라 밝혔다.

니폰스틸은 일본 내 철강 1위, 글로벌 철강 3위 기업으로 2019년 기준 조강 생산량 5168판 톤에 달한다. 1970년 야와타제철과 후지제철이 합병해 신일본제철이 됐고 2012년 일본 내 3위 철강기업 스미모토금속공업을 비롯해 일신제강, 산요특수강 등을 합병해 NSC가 됐다.

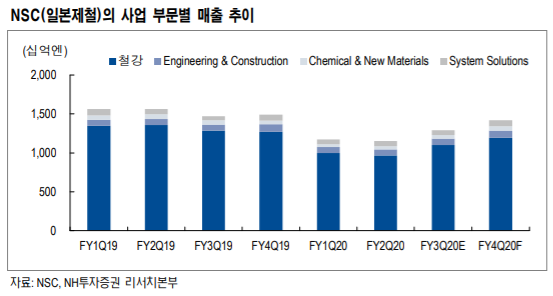

일본 내 철강 수요가 줄면서 수익성이 악화하자 NSC는 합병을 통한 대형화로 대응했다. 최근엔 자체적으로 대규모 설비 구조조정을 착수해 15기 고로 중 4기를 가동 중단했다. 이에 생산량은 2019년 조강 생산량의 15%가 줄었다.

변종만 연구원은 “노후화된 설비 감축을 통해 캐팩스(설비투자)가 줄고 수익성 개선을 노력하는 중”이라며 “구조조정 효과에 더해 국제 철강 가격 상승과 경기 회복 등에 따른 영향으로 이익 증가 가능성이 높아졌다”고 평가했다.

윤서연 기자 yoonsy0528@naver.com