[인포스탁데일리=윤서연 기자] 덴마크 물류·운수회사 머스크가 4분기 실적 호조를 기록할 것이란 전망이 제시됐다. 운임가격이 상승하면서 코로나19에 따른 시황 둔화 가능성에도 시장은 긍정적으로 보고 있는 것으로 보인다.

머스크는 3분기 매출이 전년 동기 대비 1.4% 감소한 99억 달러를 기록했다고 밝혔다. 시장 기대치인 107억 달러를 하회한 수치다.

해운과 터미널 부문이 같은 기간 각각 4.1%, 2.3% 하락하며 코로나19 영향이 지속하는 모양새다. 다만 물류의 경우 포워딩 시장 강세로 11.1% 증가하며 반전에 나선 모양새다.

EBITDA는 23억 달러로 전년 동기대비 38.7% 증가했고 컨센서스(24억 달러)도 대체로 충족했다. 해운과 물류 등 주요 부문의 호조가 지속했고, 시차와 장기 계약 등 영향으로 운임도 4.4% 상승한 것으로 나타났다.

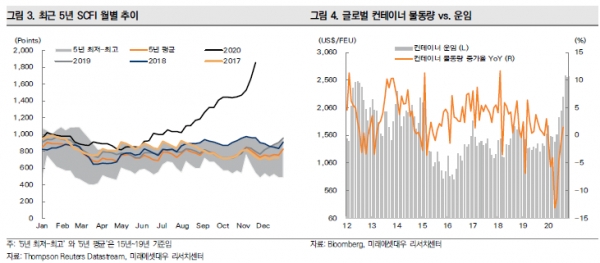

미래에셋대우는 4분기 실적 호조가 이어질 것이라 내다봤다. 류제현 연구원은 “SCIF 컨테이너 운임 지수가 전년 대비 130% 상승 중이고 태평양 노선의 강세를 최고 유럽 노선이 이어받고 있는 상황”이라며 “비활동 선박 비중 역시 1.6%로 추가 공급 부담도 크지 않아 성수기 종료, 코로나19에 따른 시황 둔화 가능성에도 4분기 실적 호조가 이어질 것”이라고 전망했다.

회사의 4분기 EBITDA는 25~30억 달러로 나타날 전망이며, 이에 연간 EBITDA 가이던스는 75~80억 달러에서 80~85억 달러로 5억 달러 증가했다. 또 회사는 16억 달러 상당의 신규 자사주 매입안을 발표하며 주주 친화적 정책도 내세우고 있다.

류제현 연구원은 “EV/EBITDA가 6.1배로 차익 매물 출회 시 매수 기회가 될 것으로 기대한다”고 덧붙였다

윤서연 yoonsy0528@naver.com