[인포스탁데일리=김종효 선임기자]

- 기대인플레와 명목금리 따로 가는 양상

- 최근들어 명목금리의 상승이 일부 발견

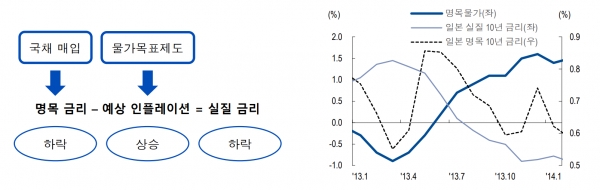

- 일본, 2013년 QQE제도를 통해 명목금리 조절, 예상인플레 상승 이끌어

- 기대인플레 상승에 실질금리 하락하며 경제효과 극대화

- 미국, 물가 상승 구간에서 비슷한 효과 나을 지 봐야

- 전략상 성장주만 고집하기 보다 재무구조 우량한 경기민감주 편입 필요

정책 실패 가능성은?

1> 코로나 19가 길어질 경우

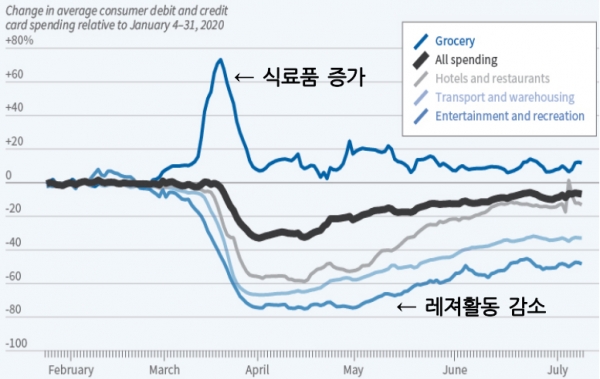

현재 물가, 과도한 의료비 반영 못 해

식료품, 서비스 물가 반등시 부담

의료보험 보장 범위도 줄어들어

코로나 장기화시 정책효과 상쇄

2> 통제불가능한 변수들

미중 무역분쟁 등으로 관세 효과 존재

날씨 변화로 인한 물가 변동성

코로나 19 지속시 레저활동 다시 축소

결론

인플레 정상화 구간, 연준 두가지 효과 바랄 것

물가와 명목금리 상승, 실질금리 하락하는 효과 기대

성장주 일변도에서 경기민감주 보강이 필요

코로나 19변수를 염두에 두고 부분 헷지 필요

김종효 선임기자 kei1000@infostock.com

저작권자 © 인포스탁데일리 무단전재 및 재배포 금지