[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 지난주 인텔이 2분기 양호한 실적을 발표했지만, 주가는 16% 이상 폭락했습니다. 이로써 인텔 주가는 15년만에 경쟁사 AMD에 역전당했는데요. 이에 대한 분석 살펴보겠습니다. 미래에셋대우 류영호 연구원의 리포트입니다.

제목은 "14nm장인에게는 너무 어려운 무어의법칙" 입니다. ‘무어의 법칙’은 '반도체 성능은 18개월마다 두 배 증가한다'는 법칙으로 인텔의 창업자 고든 무어가 한 말입니다. 이런 말을 할 수 있을 정도로 인텔은 그야말로 반도체업계의 ‘제왕’이었죠. 그런데 인텔이 이번 2분기 실적을 피크로 하반기부터는 크게 부진할 거란 전망이 나오고 있습니다. 구체적인 내용 살펴보시죠.

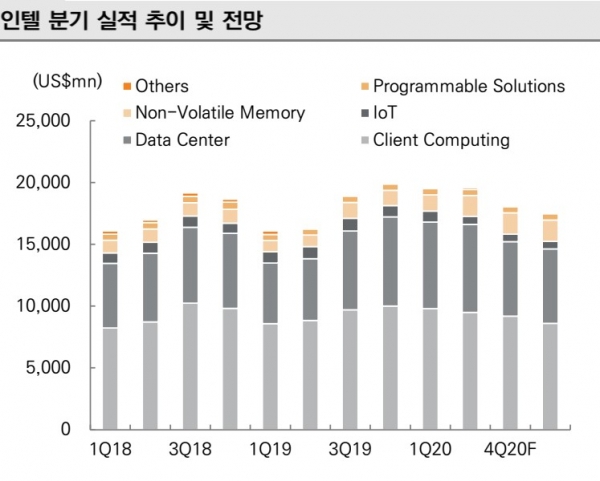

예상되었던 데이터센터 강세, 2분기 실적 양호

2분기 매출액 197.3억달러(+19.4% YoY), 시장 예상 상회

원격 근무/수업으로 PC수요 강세 및 Cloud 수요 강세

데이터 센터 +43% YoY 성장

Cloud/Communicating 40% 이상 성장

인텔은 전세계 PC 및 데이터센터 시장의 마이크로 프로세서를 설계하고 제조하는 세계 최대 칩 제조업체 중 하나입니다. 총매출은 미국 (21.7%), 중국 (27.8%), 싱가포르 (21.7%), 대만 (14%) 그리고 기타 시장으로 분배되어 있습니다. 1968 년에 설립되었으며, 캘리포니주 산타 클라라에 본사를두고 있습니다.

인텔은 2분기 매출 197억달러, 주당순이익 1.19달러를 기록했다고 밝혔습니다. 매출이 지난해 같은 기간보다 19.4% 늘었고, 시장 예상치(컨센서스)인 186억달러를 상회하는데요. 이처럼 실적은 개선됐지만, 인텔 주가는 실적 발표 후 시간외 거래에서 10% 이상 급락, 다음날에도 16% 폭락했습니다. 인텔이 컨퍼런스콜에서 밝힌 7나노 제품 생산 시기가 문제였는데요. 향후 전망에 먹구름이 꼈기 때문입니다.

인텔은 하반기에 전년대비 역성장할 것으로 예상됩니다. 인텔은 컨퍼런스콜에서 "수율이 목표 수준에 미치지 못해 7나노 제품 출시가 당초 계획보다 6개월가량 지연될 예정"이라고 밝혔는데요. 인텔은 이미 수차례 7나노 제품 생산 시기를 미룬 바 있습니다. 양산이 6개월 지연된다면 인텔 7나노 CPU 출시 시점은 빨라야 2022년 하반기 정도 되는데요. 최초 계획보다 1년여가 늦어지는 셈입니다.

초이스스탁이 제공한 인텔의 투자 매력도를 살펴보면, 수익성장성이 매우 높은 기업입니다. 순이익이 전년 동기 대비 고성장(25% 이상)을 기록했고, 최근 5~6년간 연평균 15% 이상의 꾸준한 성장을 기록했습니다. 그런데 차세대 제품이 늦어지면서 이익률 유지가 어려워질 가능성도 고려해 봐야 할 것 같습니다.

하지만 인텔은 2018년 하반기부터 14나노 제품군 공급난을 겪고 있습니다. 2018년으로 예정했던 10나노 진입이 늦춰지면서, 14나노 제품군이 늘어나고, 결국 14나노 생산라인은 부족해진 건데요. 인텔은 공급난 해결을 위해 CPU를 제외한 14나노 반도체 제품군을 삼성전자·TSMC 등 타 파운드리(위탁생산)에 맡기기도 했습니다.

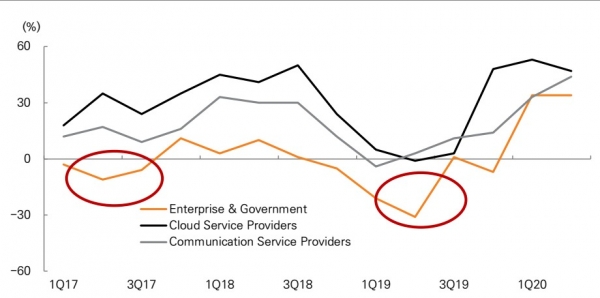

그래프를 보면, 이번 2분기에는 역사적으로 두번째 높은 매출을 기록했지만, 하반기 수요는 크게 부진할 것으로 예상됩니다. 특히 현재 견조한, Enterprise & Government 부분이 약세를 기록할 것으로 전망하는데요. 특히 경쟁사 AMD의 경우 하반기 신제품 출시가 예정되어 있기 때문에 인텔의 점유율은 지속적으로 하락할 가능성이 높다고 합니다. 이에 인텔에 대한 시장의 우려는 높아 질 수 밖에 없는 상황인데요. 보수성이 강한 서버용 CPU 시장에선 여전히 95%가량의 점유율을 차지하고 있지만, 공정 차이가 벌어진다면 이 또한 안심할 수 없는 상황이라고 우려합니다.

오늘 주목! 이리포트 요약합니다.

예상되었던 데이터센터 강세, 2분기 실적 강세

2분기 실적 피크 이후 하반기 약세 전망

7나노 CPU 생산 일정 또 연기

인텔, AMD에 주가 역전당해

손현정 기자 sonhj10@naver.com