[인포스탁데일리=박상철 기자] 4분기 효성첨단소재가 타이어코드 비수기 영향으로 부진한 실적 기록할 전망이다.

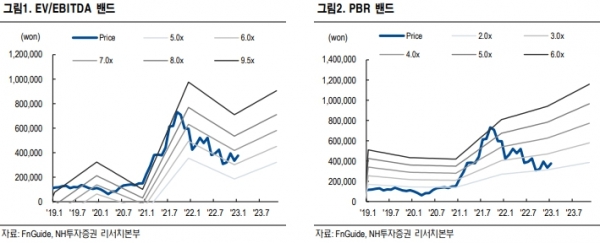

NH투자증권은 20일 효성첨단소재에 대해 탄소섬유의 외형 성장과 수익성 개선은 지속되고 있다며 목표주가 51만원, 투자의견 매수를 유지했다.

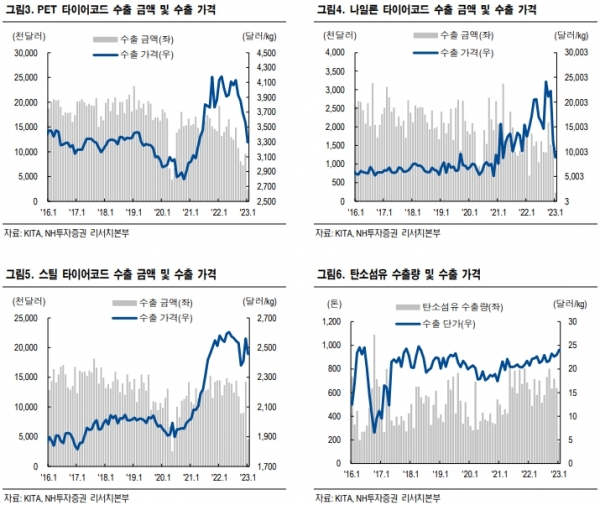

경기 침체 우려에도 불구하고 kg당 탄소섬유의 수출단가는 2021년 3분기 20.3달러에서 2023년 1월 잠정치 기준 24.1달러를 기록하며 6개 분기 연속 상승했다.

최영광 NH투자증권 연구원은 “탄소섬유는 낚싯대와 골프채 등 일상용품을 넘어 CNG탱크, 수소탱크, 태양광 잉곳 성장로용 단열재, 풍력 블레이드, 항공기와 인공위성 소재 등 재생에너지와 항공우주까지 전방 산업이 확대되며 수요 성장을 지속하고 있다”고 설명했다.

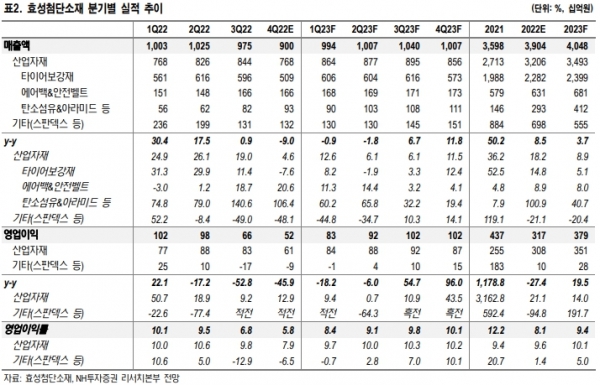

NH투자증권은 효성첨단소재의 2022년 4분기 실적으로 ▲매출액 9003억원(-9.0% y-y, -7.7% q-q) ▲영업이익 522억원(-45.8% y-y, -21.0% q-q, 영업이익률 5.8%)을 제시하며 컨센서스 하회를 전망했다.

부문별로 산업자재 부문은 매출액 7682억원(-9.0% q-q), 영업이익 606억원(-27.0% qq, 영업이익률 7.9%)을 기록할 것으로 예상된다.

최 연구원은 “타이어코드는 계절적 비수기 영향으로 판매 물량 대폭 감소한 가운데 가격까지 하락하면서 매출액과 영업이익 모두 감소할 것”며 “다만 탄소섬유는 2022년 3분기 가동되기 시작한 2500톤 증설분이 4분기에는 온기 반영되며 매출액이 증가했고 가동률이 상승하면서 영업이익률도 전분기 대비 추가 상승할 것”이라고 내다봤다.

기타 부문은 매출액 1320억원(+0.5% q-q), 영업적자 85억원(적자 지속 q-q, 영업이익률 –6.5%)을 기록할 전망이다.

그는 “중국 내수 기준 스판덱스 가격은 3분기 대비 0.7% 상승한 가운데 원재료 BDO(부탄디올)와 MDI(메틸렌 디페닐 디이소시아네이트) 가격은 3분기 대비 각각 14.1%, 12.2% 하락하며 스프레드가 개선돼 적자 폭을 축소할 것”이라고 말했다.

NH투자증권에 따르면 효성첨단소재는 2022년 7월 초 탄소섬유 2500톤의 증설을 완료해 현재 6500톤의 생산능력을 보유하고 있다. 2023년 4월에도 2500톤의 추가 증설을 통해 연산 9000톤의 생산능력을 확보할 계획이다.

최 연구원은 “탄소섬유 생산능력을 2025년 1만 4000톤, 2028년까지 2만 4000톤으로 확대할 계획”이라며 “효성첨단소재의 다양한 사업 중 탄소섬유의 존재감은 높아지고 있다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com