[인포스탁데일리=박상철 기자] 1분기 덕산네오룩스가 중국 향 실적 부진 우려를 불식시키며 호실적을 달성했다. 키움증권은 13일 덕산네오룩스에 대해 하반기 역대 최고실적이 기대된다며 목표주가 6만 6000원, 투자의견 매수를 유지했다.

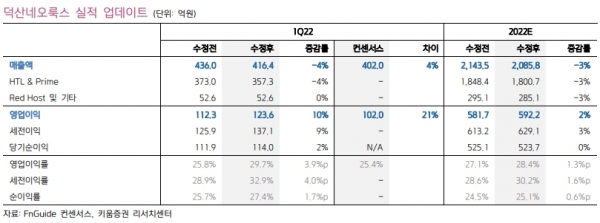

덕산네오룩스는 2022년 1분기 실적으로 매출액 416억원(-11% QoQ, -2% YoY), 영업이익 124억원(-5% QoQ, +7% YoY)을 기록하며 컨센서스를 상회했다. 특히 중국 향 매출액이 –53% QoQ, -78% YoY 급감했음에도 시장 우려를 불식시키는 높은 영업이익률(29.7%)을 나타냈다.

김소원 키움증권 연구원은 “갤럭시S22 시리즈 및 아이폰 13 시리즈의 출하량이 견조했고 원/달러 환율 상승 또한 매출액과 수익성에 모두 우호적으로 작용했다”며 “신규 소재 공급을 위해 진행한 R&D 테스트용 제품 매출액이 확대된 점과 지급수수료가 감소한 것도 높은 수익성에 기여했다”고 평가했다.

이어 “전반적으로 우려와 달리 견고한 펀더멘탈을 확인시켜 준 실적이었다”고 덧붙였다.

키움증권은 덕산네오룩스의 2분기 예상 실적으로 매출액 430억원(+3% QoQ, -1% YoY), 영업이익 120억원(-3% QoQ, +18% YoY)을 제시하며 컨센서스를 상회할 것으로 전망했다. 그는 “아이폰13 시리즈 및 갤럭시S22 시리즈향 수요는 감소하겠으나 삼성전자의 차세대 폴더블 스마트폰과 차세대 아이폰용 소재 공급이 착수될 것”이라고 설명했다.

김 연구원은 “2분기 영업이익률은 중국 향 매출 부진과 제품 믹스 영향으로 QoQ 하락이 예상되나 수익성은 여전히 높을 것”이라며 “하반기 폴더블 스마트폰의 출하량 증가와 Black PDL 공급 확대 등에 힘입어 역대 최고의 실적을 경신할 것”이라고 전망했다.

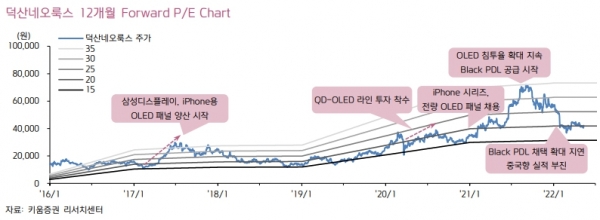

아울러 삼성디스플레이가 8세대 RGB OLED의 신규 투자를 연말로 계획하고 있어 하반기에 관련 모멘텀이 두드러질 것으로 기대되며 현 주가는 비중 확대를 위한 기회라고 판단한다.

박상철 기자 gmrrnf123@infostock.com