[인포스탁데일리=(시카고)이동훈 기자] 유명 주식 블로거인 트랩핑밸류는 넷플릭스 주가가 가입자 감소로 인해 큰 폭으로 하락한 가운데, '월트 디즈니 컴퍼니(DIS 이하 디즈니)'의 실적도 스트리밍 사업의 낮은 수익률로 인해 그다지 좋지 못했다고 평했다. 콘텐츠 제작 비용이 늘어나면서 디즈니도 파트너를 찾아야 한다고 평가하면서 '보유' 의견을 제시했다.

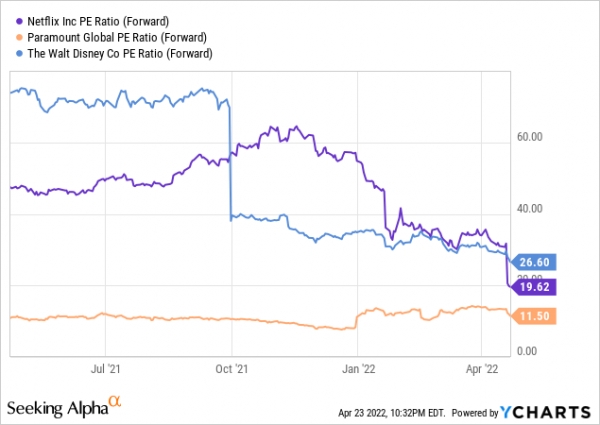

디즈니를 비롯한 스트리밍 사업체들의 주가가 약세를 이어가고 있다. 넷플릭스(NFLX) 주식은 가입자 감소로 인해 36% 감소했고 파라마운트, 디즈니, 워너 브라더스 디스커버리 주식이 모두 7%에서 15%대 하락세를 기록했다. 현재 디즈니 주식의 선행 매출 멀티플의 2.6배에 거래되고 있어 밸류에이션이 적당해 보이지만 역대 평균인 1.5배에 비하면 여전히 다소 높은 편이다.

역대 PSR 평균치인 1.5배에 주식이 거래되기 위해서는 디즈니 주가가 현재에서 15% 이상 하락해야 한다. 선행 수익에 비해선 21배에 거래되고 있어 추가 하락 전까지는 투자 매력도가 그다지 높지 않다.

트랩핑밸류는 "스트리밍 사업에 투자액이 시장의 기대치에 부합하는 수익을 내지 못했다"고 평했다. 스트리밍 시장은 이미 완전 포화상태에 이르렀고 콘텐츠가 너무 많아 소비자들이 피로감을 느끼고 있는 것도 사실이다. 재택 근무에서 현장 근무 환경으로 회귀하면서 사용자들이 스트리밍 서비스 시청 시간 또한 대폭 줄었다.

인플레이션으로 인해 소비자들의 지출 능력이 감소하면서 스트리밍 서비스를 중단하고 있다. 게다가 콘텐츠 제작 비용이 크게 늘어나면서 스트리밍 서비스의 수익성을 크게 감소시켰다. 넷플릭스가 가입자 감소로 인해 주가가 무려 36% 하락하면서 스트리밍 서비스에 대한 하방 압력이 커지고 있다.

만약 디즈니가 수익성 악화와 부진한 실적이 거듭된다면 협력업체를 구할 가능성이 높아진다. 자산 통합과 비용 분담을 통해 부진한 스트리밍 사업부문을 회복 시킬수 있을 것이다. 트랩핑밸류는 "애플(AAPL)과 아마존(AMZN) 둘다 자본이 풍부한 기업으로 디즈니의 협력업체로는 안성 맞춤"이라는 평가다.

전략적 협력 관계를 맺는다면 사용자들에게 더 많은 콘텐츠와 기존 생태계를 활용해 매출은 증가 시킬 것이다. 이같은 전략을 실행하기 위해서는 디즈니 경영진이 스트리밍 사업을 독자적으로 운영해 시장 점유율을 확대하려는 계획이 잘못됐음을 인정해야 한다.

넷플릭스 주가 급락은 스트리밍 시장이 과포화 상태로 확실한 장기 계획 수립없이는 디즈니 실적 및 주가도 비슷한 전처를 밟게 될 것이다.

넷플릭스가 계정 공유를 금지하려는 움직임을 보이자 가입자가 감소했다. 디즈니도 똑같은 조치를 취한다면 상당수의 가입자가 탈퇴할 여지가 상당하다. 이는 스트리밍 서비스 가입자 성장세가 가격 인상이나 계정 공유 제재로 인해 둔화될 가능성이 큼을 보여준다.

트랩핑밸류는 "디즈니의 스트리밍 서비스는 기존 콘텐츠와 마블 시리즈등으로 고객을 유치했다. 그러나 일정 시간 후 볼만한 콘텐츠가 금방 고갈되면서 다른 스트리밍 서비스로 옮겨가고 있다. 그제작 비용 또한 대폭 상승해 수익률도 더욱 악화됐다"면서 "최근 주가 약세로 인해 주식의 밸류에이션이 다소 낮아졌지만 여전히 높은 수준으로 투자 매력도가 낮다"고 평가하면서 '보유' 의견을 제시했다.

이동훈 기자 usinvestmentidea2020@gmail.com