[인포스탁데일리=안호현 전문기자] 대만 D램 공급사로 ‘D램 풍향계’로 불리는 난야테크놀로지가 3분기 기대치를 하회한 출하량을 기록했다. 이에 실적이 전년과 전기 대비로 모두 높았음에도 증권가에선 다소 부정적인 반응이 나왔다.

공급망 불균형, 부품 공급 부족이 전방 시장에 영향을 미치고 있어 D램 시장이 조정을 받을 것으로 예상되는 가운데 난야는 캐팩스도 하향 조정하는 방식으로 대응하고 있다. 증권가는 반도체 업종의 주가 조정이 이어질 것으로 내다보고 있다.

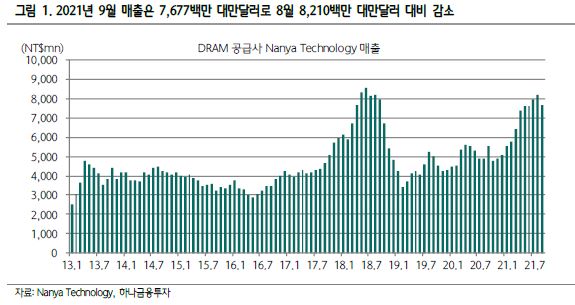

난야는 2021회계연도 3분기 실적으로 매출 23억8400만 대만 달러, 영업이익은 9억700만 대만 달러를 기록했다. 전년 동기 대비 매출은 56%, 영업이익은 338% 증가했고 전기 대비로도 각각 5%, 28% 증가하며 블룸버그 컨센서스를 상회했다.

전기 대비 D램의 빗그로스(출하량)가 10%대 초반 감소했는데 ASP(제품 당 단가)가 20%대로 증가하며 이를 상쇄했다. 이는 컨슈머 시장용 제품 수요가 공급을 상회하며 난야에 유리하게 돌아갔기 때문으로 풀이된다.

다만 증권가는 빗그로스 감소에 방점을 찍고 있다. 마이크론과 난야 모두 공급망 부품 부족을 강조했는데, 이는 단순한 부품 부족뿐 아니라 장비 리드타임도 길어진 것으로 해석된다. 난야 테크가 연간 설비투자 계획을 기존 156억 대만 달러에서 120억 대만 달러로 줄이고 당초 연내로 예상됐던 신규 생산라인 기공식을 2022년 1분기로 미룬 것도 이때문으로 보인다.

김경민 하나금융투자 연구원은 “실적 컨퍼런스콜에서 D램 업황의 단기 조정이란 표현이 빈번히 사용됐다”라며 “서버·스마트폰·소비자가전의 수요는 상대적으로 안정적이고, 저가 노트북과 선물 시장 수요는 상대적으로 둔화”됐다고 전했따.

이어 “4분기 D램 출하량 가이던스는 3분기 대비 보합으로 난야테크 주가가 유의미하게 반등하려면 향후 분기 기준으로 D램 출하량이 증가한다는 가시성이 필요하다”고 언급했다.

안호현 전문기자 ahh@infostock.co.kr