[인포스탁데일리=안호현 전문기자] 융기실리콘이 상반기 폴리실리콘과 알루미늄 등의 가격 급등과 모듈 가격 하락에도 웨이퍼 단가 인상으로 대응하며 호실적을 기록했다. 원부자재 공급 부족 현상이 조만간 해소될 가능성이 큰 가운데 증권가는 기술력과 원가 절감 능력, 자금조달 역량을 갖춘 융기실리콘이 수혜를 볼 것이라 내다보고 있다.

융기실리콘은 2021회계연도 상반기 실적으로 매출 351억 위안, 순이익 50억 위안을 기록했다. 전년 동기 대비 매출은 74.3%, 순이익은 21.3% 늘어났다.

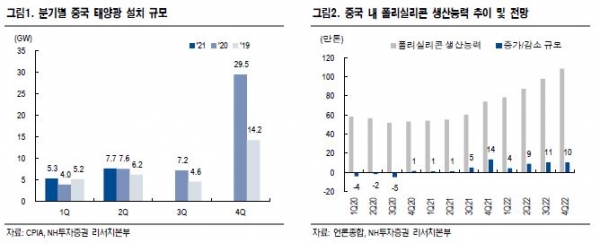

상반기 중국 태양광 설치 규모와 모듈 수출 규모가 전년 동기 대비 각각 12.9%, 24.2% 증가하는 데 그쳤지만 이 기간 융기실리콘의 모듈 판매량은 152.4% 급증하며 매출 고성장을 견인했다.

모듈 부문의 수익성이 낮은 가운데 매출 비중이 지난해 상반기 57%에서 올해 상반기 67%로 늘며 매출총이익률은 이 기간 6.5%포인트 하락한 22.7%로 나타났다. 다만 상반기 기준 부채비율이 123.1%로 지난해 말 대비 23.1%포인트 하락하며 재무구조를 개선한 건 고무적이었다.

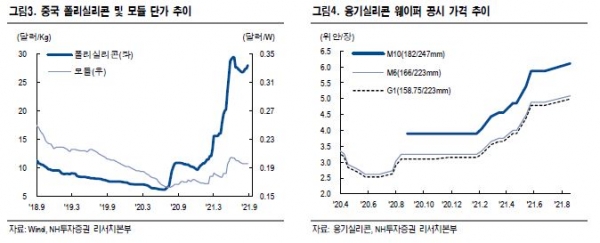

조철군 NH투자증권 연구원은 “급등세를 이어가던 폴리실리콘 가격이 6월을 고점으로 소폭 조정되면서 일부 웨이퍼 업체들이 단가 인하를 단행”했다며 “그럼에도 동사는 올해 총 7차례에 걸쳐 웨이퍼 평균 단가를 연초 대비 57.2% 인상했다”고 말했다.

이어 “폴리실리콘과 알루미늄 등 원부자재 가격과 운임 상승으로 인한 모듈 부문 수익성 악화를 웨이퍼 부문 수익성 극대화로 일부 상쇄”했다며 “이는 중소 모듈 업체의 수익성 악화를 초래해 동사의 모듈 시장 점유율 확대에 긍정적으로 작용”했다고 설명했다.

지난해 하반기 지속된 폴리실리콘 등 일부 원부자재 공급 부족 현상은 길지 않을 전망이다. 통위 등이 증설 중인 생산라인이 올해 4분기 가동될 전망이기 때문이다. 특히 중국 업체들의 캐파 확대 속도가 빨라지며 내년부터는 태양광 웨이퍼와 모듈 공급의 과잉이 나타날 가능성이 큰데 업종 내 경쟁은 기술력과 원가 절감, 자금조달 능력으로 집중될 것으로 보인다.

조철군 연구원은 “올해 상반기 동사의 연구개발 비용은 16억1000만 위안으로 전년 동기 대비 51% 늘었고 이에 힘입어 동사 태양광 셀의 에너지 전환 효율은 N형 25.21%, P형 25.19%, HJT 25.26%를 기록하는 등 세계 신기록을 연이어 경신 중”이라 언급했다.

그는 “동사는 건물 일체형 태양광 제품 양산에도 돌입했으며 태양광을 이용한 수전해 사업도 확장”하고 있다며 “글로벌 신재생에너지 수요가 빠르게 증가하는 가운데 선두 기업인 동사의 경쟁력 강화에 따른 중장기 성장 잠재력을 긍정적으로 평가”한다고 덧붙였다.

안호현 전문기자 ahh@infostock.co.kr