[인포스탁데일리=안호현 전문기자] 중국 광학 반도체 기업 써니옵티컬이 컨센서스를 소폭 하회하는 매출을 기록했다. 다만 EPS는 전년 대비 큰 폭으로 상승했는데 이는 사업 비용 절감 때문으포 풀이된다. 차량용 렌즈에서 글로벌 시장 1위를 차지하는 가운데, 가격 리더십을 지키기 위한 점유율 확대 노력도 지속될 전망이다.

써니옵티컬은 2021회계연도 상반기 실적으로 매출 198억3000만 위안, EPS 2.49위안을 기록했다고 밝혔다. 전년 동기 대비 매출은 5.1% 늘고 EPS는 59% 상회했다. 컨센서스 대비론 매출은 소폭 하회했지만 EPS 크게 높았다.

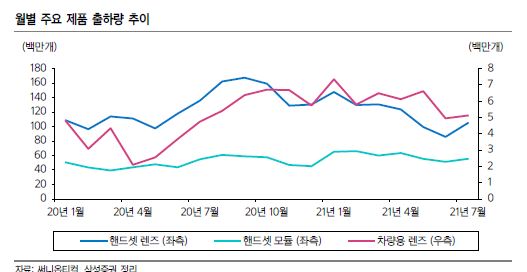

매출의 80%를 차지하는 핸드셋 관련 제품의 비용 절감이 유효했다는 분석이다. 전방 산업인 스마트폰에서 하이앤드 제품 수요가 줄며 수익성이 낮아졌지만 출하량이 지난해 7월까지 큰 폭으로 늘며 비용 구조가 개선됐다. 이에 매출총이익률은 전년 동기 대비 5.5%포인트 상승했고, 특히 모듈 사업 이익률이 전년 5.9%에서 올해 14.8%로 크게 개선됐다.

특히 차량 사업에서 수익성이 개선되는 모습이다.7월 기준 차량용 렌즈의 누적 출하량은 4244만 건으로 전년 동기 대비 68% 개선되며 글로벌 시장 점유율 1위를 차지했다. 상반기 중 엔비디아 플랫폼의 8MP ADAS용 차량 렌즈 개발을 마쳤으며, LiDAR 리시버 모듈 양산을 위한 라인도 확보했다. 차량용 모듈 사업에서도 8MP 전면 센싱 모듈과 운전자 모니터링용 (DMS) 모듈을 양산할 예정이다.

김철민 삼성증권 연구원은 “핸드셋 관련 사업 매출 비중은 80% 까지 하락했지만 여전히 지배적이며, 하반기에도 스마트폰 제조사의 단가 인하 압박과 신규 경쟁자로 렌즈 ASP는 하락할 것으로 전망”된다며 “이에 동사는 비용절감을 통해 가격 리더십으로 국내 고객 시장점유율 확대를 지속하며 또한 북미 고객 점유율 확대에 주력할 것으로 예상”된다고 말했다.

이어 “12개월 선행 P/E 는 33배로 과거 1년(28배) 대비 다소 높은 프리미엄이지만 인베스터 데이 이후 상승했던 밸류에이션 부담은 다소 완화된 상태”라며 “중국 스마트폰 시장이 회복세에 있으며 차량 사업 확대는 동사 밸류에이션 프리미엄 정당화 요인으로 판단하고, 중장기 관점에서 중국 정부의 전기차 반도체 관련 제조업 육성 수혜를 전망한다”고 밝혔다.

안호현 전문기자 ahh@infostock.co.kr