[인포스탁데일리=안호현 전문기자] 글로벌 숙박공유 플랫폼 기업 에어비앤비가 컨센서스를 뛰어넘는 호실적을 기록했다. 북미와 유럽 지역의 견조한 여행 수요 회복, 객단가 증가 추세가 지속되며 조정 EBITDA 기준 흑자 전환 가이던스를 달성했다. 대부분의 경영 지표가 코로나19 이전 수준으로 회복된 가운데 증권가는 마케팅 비용 감소에 따른 하반기 영업 레버리지 효과 증대로 수익성 개선을 전망한다.

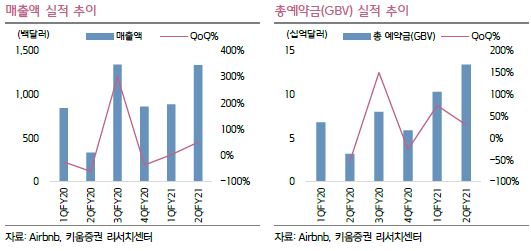

에어비앤비는 2021회계연도 2분기 실적으로 매출 134억 달러, 조정EBITDA 2억2000만 달러, 순손실 6700만 달러를 기록했다고 밝혔다. 전년 동기 대비 매출은 298.5% 늘었고 컨센서스 대비로도 5.4% 높았다.

총 예약금(GBV)은 134억 달러로 전년 동기 대비 무려 318.8% 증가했고 컨센서스 대비로도 20% 높았다. 이에 조정EBITDA도 컨센서스인 5000만 달러를 뛰어넘었다.

지성진 키움증권 연구원은 “북미와 유럽 지역의 견조한 여행 수요 회복과 객단가 증가 추세가 지속되며 매출 증가를 견인했고 조정EBITDA 흑자전환 가이던스를 달성했다”라며 “28일 이상 장기 여행의 견조한 수요가 지속되고 단기 여행 수요 또한 회복이 시작되며 매출과 총 예약금을 포함한 대부분의 경영지표가 코로나19 발생 이전 수준으로 회복”됐다고 설명했다.

3분기도 역대 최고의 매출과 조정EBITDA 가이던스가 제시됐다. 코로나19 델타 변이 확산으로 7월 이후 예약률과 GBV가 줄 수 있지만 그보단 지난 상반기 대규모 마케팅 켐피인의 비용이 상반기 반영된 만큼 하반기에는 수익성으로 돌아올 것이란 분석이다.

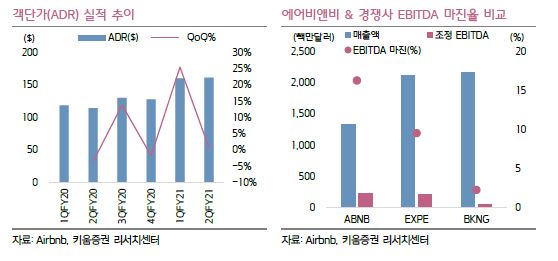

지성진 연구원은 “에어비앤비의 2021년 예상 PSR은 16.4배로 경쟁사로 간주되는 OTA 기업들의 평균 5.5배 대비 높은 수준”이라며 “경쟁사 대비 낮은 마케팅 비용 지출에도 높은 수익성을 기록했으며 향후 수익성 유지가 지속된다면 프리미엄 부여가 정당화될 수 있다”고 언급했다.

안호현 전문기자 ahh@infostock.co.kr