[인포스탁데일리=안호현 전문기자] 중국 마오타이주를 파는 귀주모태가 2분기 시장 컨센서스를 소폭 상회하는 매출을 기록했다. 대리상 구조조정이 마무리되는 올해 하반기 실적 반등이 기대되는 가운데, 증권가는 주가가 충분히 낮고 우량 기업으로서 외형 성장이 가능한 만큼 투자 관점에서 조명해야 한다는 평가했다.

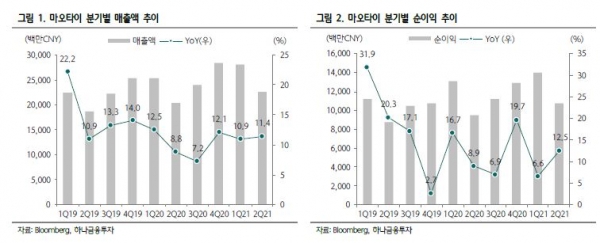

귀주모태는 지난 2012회계연도 2분기 실적으로 매출 227억 위안, 순이익 107억 위안을 기록했다고 밝혔다. 전년 대비 매출은 11% 늘며 컨센서스를 소폭 상회했고 순이익은 같은 기간 13% 증가했지만 컨센서스는 4% 하회했다.

기저 효과로 직전 분기보다 2분기 순이익은 두 배 가량 높았는데 이는 전년 동기 직판채널 전환 가속으로 대리상 채널 공급 물량이 감소하며 성장률이 낮아졌었고, 또 지난 1분기 직판채널 매출 비중 확대로 일시적으로 세금이 급증했었기 때문이다.

백승혜 하나금융투자 연구원은 “2분기에는 직판채널 증가 속도가 전 분기 대비 완화되며 매출 대비 세금 비중도 안정화됐다”라며 “2분기 매출총이익률은 91%로 전년 대비 0.3%포인트 하락했으나 순이익률은 47.2%로 전년 대비 0.7%포인트 개선됐다”고 설명했다.

실제로 직판 매출은 전년 동기 무려 530% 상승하는 높은 기저에도 지난 1분기 146% 고성장에 이어 2분기에도 47%의 높은 성장세를 지속했다. 2019년부터 시작된 대리상 구조조정이 올해 마무리되고 있는 것으로 평가된다.

백승혜 연구원은 “지난 5월 발표한 ‘14차5개년 귀주성 경제 계획’에 따라 마오타이그룹은 2025년까지 매출액 2천억 위안을 목표로 연평균 15% 성장이 예상된다”라며 “마오타이의 매출은 2020년 10% 성장을 저점으로 2021년 14%, 2022년 15%로 반등이 전망된다”고 말했다.

이어 “지난해 고점 당시 PER 60배 수준으로 올랐던 주가는 현재 2021년 12개월 선행 예상 PER 39배에서 거래 중으로 2019년 PER 36배 수준에 근접한 상황”이라며 “대체 불가한 독보적 브랜드 가치와 견조한 수요를 바탕으로 꾸준한 외형 성장을 이룰 수 있는 우량 기업”이라 강조했다.

안호현 전문기자 ahh@infostock.co.kr