[인포스탁데일리=안호현 전문기자] 퀄컴이 분기 기준 컨센서스를 크게 상회하는 실적을 달성했다. 고부가 제품 판매 영향으로 풀이되는데, 다만 주가는 여전히 지지부진한 모습이다. 증권가는 5G와 하이엔드 제품 수요 확대로 단기 주가 상승은 가능하겠으나 중장기적 관점에서 성장성을 담보하기 힘들다고 내다보고 있다.

퀄컴은 2021회계연도 3분기 일회성비용, 인수 영향 등을 제외한 Non-GAAP 기준 매출액과 EPS로 각각 80억 달러, 1.92달러를 기록했다고 밝혔다. 전년 동기 대비 매출은 63%, EPS는 123% 높은 수치이며 컨센서스도 각각 6%, 14% 상회했다.

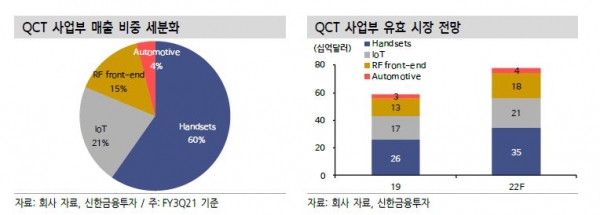

QCT(칩 설계) 매출이 64억7000만 달러로 전년 동기 대비 70% 성장하며 세전이익률도 28%를 달성했다. 핸드셋과 RFFE, 자동차, IoT 등 전방산업 전반이 전년도 코로나19 기저효과와 수요 강세가 동반됐다는 분석이다.

QTL(라이선스) 매출은 14억9000만 달러로 집계됐다. 전년 동기 대비 43% 성장했고 세전이익률은 71%에 달했다. 총 150건 이상의 5G 라이선스 계약이 성사된 가운데 고부가 제품 비중 확대가 부진했던 중국, 인도 스마트폰 판매 영향을 상쇄하는 모습이다.

김형태 신한금융투자 연구원은 “현재 출시된 5G 스마트폰 절반 이상이 동사 제품을 탑재한 것으로 파악된다”고 설명했다.

4분기 가이던스 매출도 컨센서스를 약간 뛰어넘는 88억 달러를 제시한 가운데 꾸준한 하이엔드 점유율 확대와 IoT, 자동차, PC 등의 성장세, 5G 출하량 증가 등이 이를 이끌 전망이다.

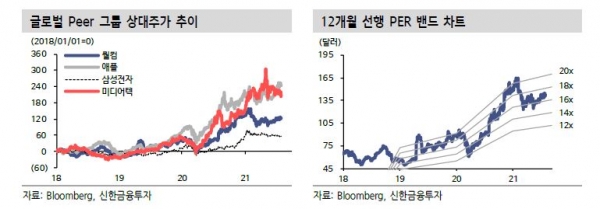

다만 회사 주가는 12개월 선행 기준 P/E 17배로 코로나19 이전보다 낮은 상황이다. 다소 낮아보이는 주가지만, 증권가는 중장기적으로 보수적 밸류에이션에 타당성이 있다고 보고 있다.

김형태 연구원은 “하반기 5G, 하이엔드 수요 확대로 경쟁사 대비 우월한 수익성이 기대돼 단기 주가 상승은 가능할 전망”이라면서도 “업계 전반의 부품 공급부족이 추세적 상승을 제한할 가능성이 존재하며 중장기적 관점에서도 압도적 성장성을 기대하기는 어렵다”고 내다봤다.

안호현 전문기자 ahh@infostock.co.kr