[인포스탁데일리=박명석 기자] 키움증권에서 에스티팜의 2분기 실적 리뷰를 통해 목표가를 상향했습니다.

에스티팜은 최근 2분기 흑자로 전환된 실적을 발표하면서, 주가가 반등하고 있습니다.

키움증권 허혜민 연구원의 리포트를 통해 주가의 추가 반등 가능성을 점쳐 보겠습니다.

제목은 '올리고로 실적 올리고' 입니다.

에스티팜은 바이오 CMO 기업으로, 신약 원료 의약품, 제네릭 원료의약품을 주요 제품으로 하며, 최근에는 CDMO로 거듭나기 위해 노력하고 있습니다.

특히 국내에서 보기 힘든 mRNA 생산거점을 확보하고 있다는 점에서 지난해부터 시장의 큰 주목을 받았습니다.

지난 28일 올해 2분기 실적을 발표한 에스티팜은 흑자전환에 성공했고, 시장에서는 에스티팜의 올해 전체 실적이 흑자를 달성할 수 있을 것으로 전망하고 있습니다.

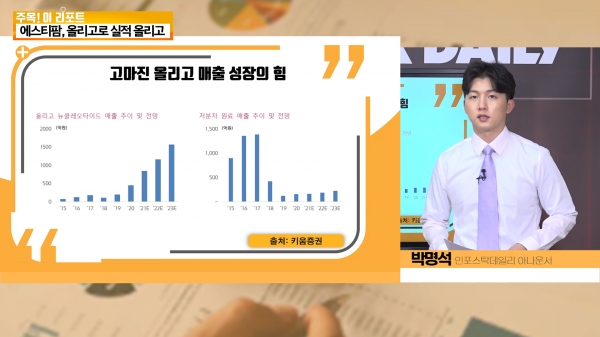

흑자전환의 배경으로는 고마진의 올리고 매출이 증가하면서 수익성이 개선된 것이 결정적이었던 것으로 보입니다.

또한 mRNA 시장에 대한 관심이 높아지고 있는 만큼, 해당 업계에서 에스티팜이 앞으로도 핵심적인 역할을 할 수 있을 것으로 기대하고 있습니다.

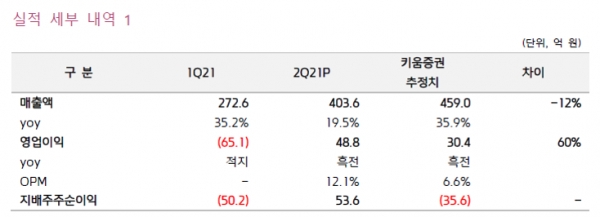

에스티팜의 2분기 매출액은 전년 동기 대비 20% 증가한 404억원을 기록하면서 키움증권의 전망치를 하회했습니다.

하지만 영업이익이 49억원을 기록하면서 영업이익률 12%를 달성했고, 이는 키움증권의 전망치를 20억원 가까이 상회한 수치였습니다.

급여성 비용이 전년 대비 26% 증가했고, 연구개발비가 투자 확대 영향으로 24% 늘었습니다.

이에 따라 판관비가 121억원을 기록하며 전년 동기 대비 21% 증가한 것으로 집계됐으나, 판관비율은 30%로 크게 달라지지 않았습니다.

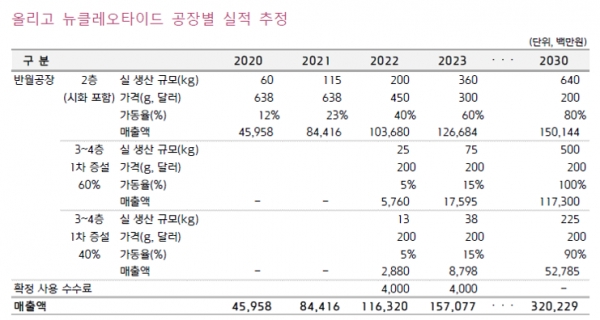

특히 핵산치료제인 올리고 사업부의 매출이 207억원을 기록하며, 전년 대비 74%, 전분기 대비 143% 성장했습니다.

올리고 사업부는 임상용 원료 공급만으로도 큰 성장세를 보이면서 하반기에 대한 기대감을 더하고 있습니다.

이로 인해 매출총이익률이 작년 2분기 15%에 불과했으나, 올해 2분기 42%까지 치솟으면서 수익성이 대폭 개선되는 모습을 보였습니다.

2019년에 인수했던 유럽 CRO 자회사의 실적 또한 5월부터 누적 흑자전환하면서 양호한 실적을 기록했습니다.

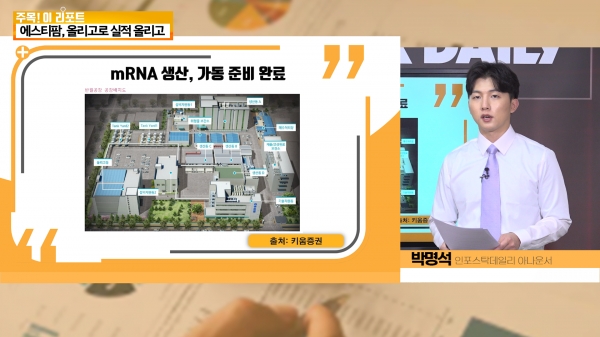

시장의 기대를 받고 있는 mRNA 백신 역시 차근차근 진행되고 있습니다.

지난 5월, mRNA 원액을 연간 480만 도즈 생산 가능한 설비가 완공되었고, 11월경에는 연간 약 1,000만 도즈의 생산이 가능한 설비가 완료될 예정입니다.

특히 mRNA 백신은 7월말에 면역원성 전임상 데이터가 발표될 예정이고, 11~12월경 1상 진입이 가능할 것이라는 전망입니다.

변이 바이러스 타겟 백신 후보물질은 3분기내로 도출될 것으로 전망하고 있습니다.

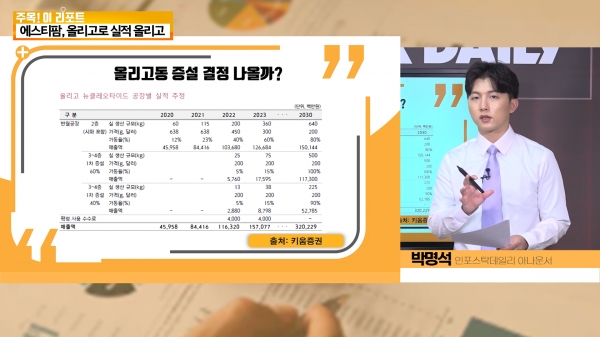

또한 올리고 CMO 매출의 확대를 위해 증설 결정을 기대하고 있습니다.

2024년 B형간염치료제 상업화로 인해 관련 원료 수급의 급증을 예상하고 있습니다.

이에 따라 올해 하반기 혹은 내년에 제2의 올리고동 증설 결정이 나올 것으로 추정하고 있습니다.

올리고 CMO 매출은 하반기, 특히 4분기에 집중될 것으로 예상되는 만큼 올해 연간 매출액은 전년 동기 대비 42% 증가한 1,760억원, 영업이익은 99억원을 기록하며 흑자 전환에 성공할 것으로 예상됩니다.

추가적으로 신약 파이프라인에서는 에이즈 치료제 STP0404의 1상 결과가 올해 하반기에 발표될 예정으로 알려져 있습니다.

오늘 주목! 이리포트 요약합니다.

2분기 흑자전환 성공, 하반기 기대감 지속

고마진의 올리고 매출 증가, 증설 가능성 높아

mRNA 시장 관심 확대, 연말 백신 임상 시작 기대

목표주가 130,000원으로 상향

박명석 기자 myungche90@hanmail.net