[인포스탁데일리=안호현 전문기자] 중국 전장기업 디세이(Desay SV)가 올해 상반기 실적 발표를 앞두고 있다. 잠정 발표상 2분기 순이익이 역성장을 기록할 것으로 보이는데, 다만 이는 전년 동기 일회성 손익이 반영된 기저에 기인했다는 평가이다. 증권가는 회사 밸류에이션 부담이 다소 해소된 가운데 회사의 성장 모멘텀은 여전히 유효하다고 보고 있다.

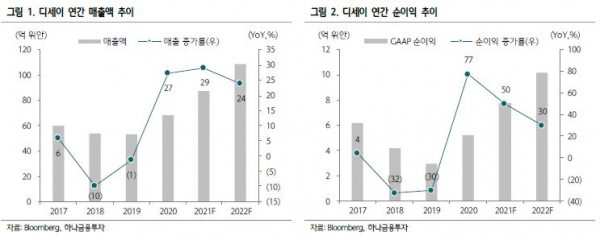

디세이는 2021년 상반기 잠정실적 상 순이익 3억6000만~3억7500만 위안을 발표했다. 전년 대비 50~60% 상승하는 수치이다.

2분기 순이익은 1억3200만~1억4700만 위안으로 역성장을 기록할 전망이다. 이는 전년동기 자회사인 피샤 상장에 따른 일회성 손익(1억2600만 위안)이 반영된 높은 기저에 기인하며 일회성 영향을 제외한 조정 순이익 성장률은 지난해 연간 수준)으로 추정된다.

다만, 디세이의 1분기 매출이 전년 대비 78% 증가한 반면 2분기는 그보다 둔화된 39%로 전망된다. 스마트콕핏 양산에 따른 ASP 상승이 매출에 긍정적이지만, 차량용 반도체 수급 문제로 2분기 중국 전체 자동차 판매량이 줄며 상쇄됐다는 분석이다.

백승혜 하나금융투자 연구원은 “디세이 매출액의 70% 이상을 차지하고 있는 차량용 인포테인먼트와 디스플레이를 포함한 스마트콕핏 사업부문은 올해 전기차 시장 고성장과 함께 전년비 큰 폭 개선이 기대된다”라며 “기저효과와 전기차 수요 증가에 기인해 올해 상반기까지 전기차 판매량은 전년 대비 223% 고성장했고, 중국 전체 자동차 판매량도 3년 연속 역성장에서 올해연간 플러스 성장 전환이 전망된다”고 말했다.

이어 “현재 자율주행 관련 부품 중 고성능 ADAS 제품은 양산을 앞두고 있고, 자율주행 관련 제어장치(IPU)의 탑재량은 샤오펑을 시작으로 고객사 인증 과정이 빠르게 이뤄지고 있다”라며 “2분기 엔비디아 자비에(Xavier) 기반 IPU-03가 탑재된 샤오펑의 2분기 판매량은 1만1500대대를 기록하며 전기차 부문 실적 기여 확대가 실적 가시성을 높이고 있다”고 내다봤다.

디세이는 올해 1분기 주가조정으로 주가는 20년 PER 90배 수준에서 현재 2021년 예상치 기준 12개월 선행 PER 72배 수준까지 낮아졌다.

백승혜 연구원은 “자율주행 기술이 접목된 전기차 생산이 중국에서 빠르게 증가함에 따라 올해와 내년 모두 30% 후반대의 견조한 이익 성장이 예상돼 밸류에이션 부담도 점차 낮아질 것”이라 전망했다.

안호현 전문기자 ahh@infostock.co.kr