[인포스탁데일리=안호현 전문기자] JP모건이 2분기 실적 발표를 앞두고 있다. 순익이 컨센서스를 상회할 가능성이 높가 거론되는데 이는 비이자이익 개선 때문으로 풀이된다. 하반기 배당 성향 강화와 자사주 매입을 추진중인 JP모건에 증권가는 백신 접종률과 금융 환경을 고려해 긴 호흡에서 매수할 기회라 본다.

뉴욕증권거래소에 상장한 JP모건은 12일 장마감 기준 전거래일 대비 2.23달러(1.43%) 오른 158.00달러에 거래를 마쳤다. 지난 6월 초 160달러 선까지 올랐던 JP모건 주가는 이후 델타바이러스 확산과 경기 회복 둔화 우려로 조정을 맞고 있다.

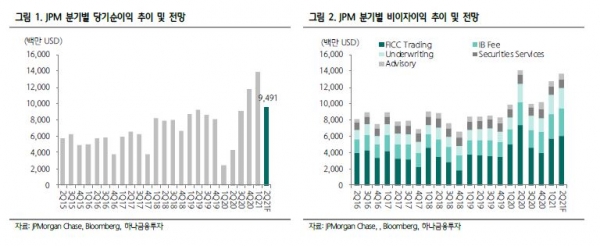

JP모건은 13일 실적 발표를 앞두고 있다. 컨센서스 예상 순익은 95억 달러로 코로나19가 본격화됐던 전년 동기 대비 123% 증가가 전망되며 증권가는 실제 순익이 컨센서스를 뛰어넘을 가능성이 크다고 본다. 다소 부진할 순이자이익에 비해 비이자이익 전망이 밝기 때문이다.

앞서 제레미 다이먼 CEO는 비이자이익 주요 수익원인 트레이딩 수익에서 2분기 60억 달러를 상회할 것으로 언급했다. 또 IB부문에서 연간 수수료가 15~20% 증가할 것이라 언급됐다. 카드 사용이 늘며 관련 수수료 수익도 긍정적일 전망이다.

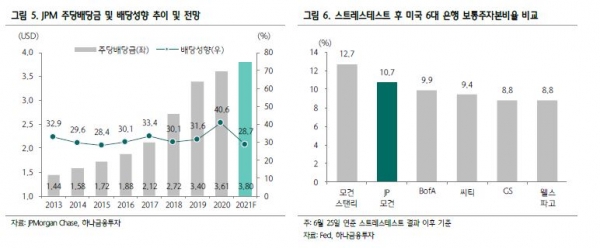

안정적 재무구조를 바탕으로 한 배당 성향 강화도 기대된다. JP모건의 보통주 자본비율은 지난 6월 연준 스트레스테스트 후에도 10.7%를 기록해 최소 요구 기준인 4.5를 대폭 상회한 상태이다. 이에 3분기 배당금은 주당 90센트에서 1달러로 상향되며, 향후 1년간 약 300억 달러의 자사주 매입도 예고됐다.

최정욱 하나금융투자 연구원은 “JP모건의 올해 예상 DPS는 약 3.8달러로 전년 대비 5.3% 상승할 전망”이라며 “코로나 사태에도 분기 배당을 꾸준히 실시했고 DPS도 늘릴 예정이며 대규모 자사주 매입도 계획하는 등 주주환원 정책에 보다 적극적인 은행으로 평가”된다고 말했다.

한편 미국 연방준비제도에 따르면 현재 원자재 부족과 구인난으로 산업 활동이 억제되며 미국 경제 회복이 더디게 진행되고 잇다. 여기에 코로나19 변이 바이러스(델타)가 확산되며 실물 경제 우려가 시중금리 하락으로 이어지고 있어 JP모건을 비롯한 미국 대형은행 주가가 최근 조정 국면에 접어들었다.

최정욱 연구원은 “그러나 미국의 경우 백신 접종률이 매우 높고 미국 정부의 지속적 재정 지원에 따라 실물 경기 회복 또한 아직 정상 궤도에 있다”라며 “배당 제한 완화 등 금융 환경 등을 고려할 때 델타 변이 확산 우려에 따른 조정은 긴 호흡에서 매수 기회로 판단”한다고 말했다.

안호현 전문기자 ahh@infostock.co.kr