[인포스탁데일리=안호현 전문기자] 중국 전기차 배터리 업체 CATL을 분석하는 증권가 리포트가 나왔다. 주가가 국내 경쟁사인 삼성SDI, LG화학, SK이노베이션 등 배터리 3사 대비 크게 높지만 이와 같은 프리미엄이 당연하다는 분석이다.

중국 심천 선강퉁 증권거래소에 상장한 CATL은 23일 오후 2시 30분(현지시각) 현재 전거래일 대비 4.41% 상승한 465.32위안에 거래되고 있다. 회사 주가는 최근 1년 새 176% 상승했다. 시가총액은 1조500억 위안이다.

미래에셋대우는 CATL에 대해 목표주가 570위안을 내걸고 매수 투자의견을 냈다. DCF 밸류에이션 기반 목표주가로, 현 주가 대비 27.5%의 상승 여력이 있다는 분석이다. CATL 주가는 한국 배터리 3사 평균 P/E인 39배(2021회계연도 예상치) 대비 크게 높은 120배에 거래 중이다.

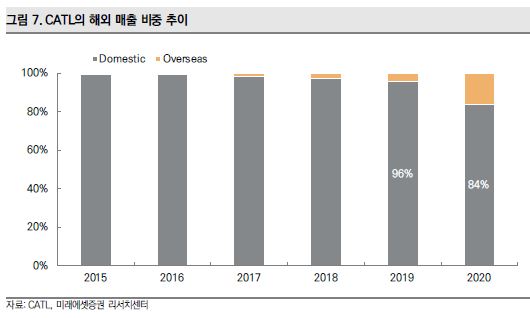

다만 미래에셋대우는 이 같은 프리미엄이 ‘당연하다’고 보고 있다. 순수 배터리 업체면서 소재와 장비, 충전인프라, 자율주행차 등 전기차 생태계를 구축하고 있고 또 자국 내 굳건한 입지를 바탕으로 거둔 수익을 공격적 증설에 쓰고 있기 때문이란 분석이다. 또 해외 시장 진출도 가파르게 진행되고 있다고 설명했다.

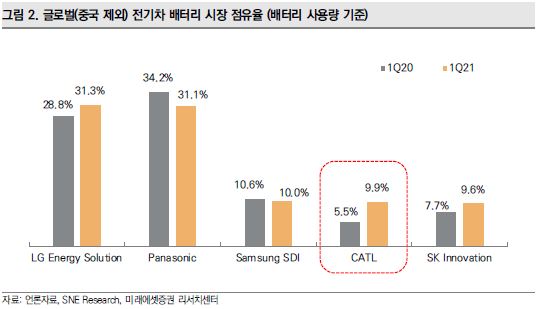

박용대 미래에셋대우 연구원은 “CATL은 글로벌 배터리 시장에서 신흥 강자로 급부상 중”이라며 “2019년 0.4%였던 시장 점유율은 2020년 6.5%, 2021년 1분기 9.9%였다”며 “향후 중국산 테슬라 차량 유럽 수출 확대, 독일 공장 가동 개시로 점유율도 높아질 전망”이라 설명했다.

CATL은 중국 내 전기차 배터리 시장점유율 50%를 차지하고 있는데, 중국 전기차 침투율이 2020년 6%에서 2025년 20%, 2030년 40%까지 전망돼 향후 빠른 성장이 가능해보인다. 또 높은 캐팩스 효율과 낮은 인건비, 규모의 경제, 공급망 관리에 따른 비용 절감, 높은 가동률로 원가 경쟁력도 크다는 평이다.

박용대 연구원은 “소수 OEM에 의존하지 않아 매출 구조가 안정적이며 향후 시장점유율 확대가 기대되는 테슬라, 니오, 리오토, 샤오펑 등 OEM을 고객으로 확보”했다며 “중국 배터리 시장 내 독점적 지위 지속 가능하며 원가경쟁력과 기술력, 품질, 대량 생산능력 등을 바탕으로 중국 전기차 시장 성장 속 수혜를 받을 전망”이라 말했다.

안호현 전문기자 ahh@infostock.co.kr