[인포스탁데일리=안호현 전문기자] 중국에서 로컬 온디맨드 리테일·배송업을 영위하는 다다넥서스가 매출 성장세를 이어가고 있다. 특히 활성 이용자 수가 분기 기준 역대급 수준을 나타냈는데, 증권가는 당장의 순손실에도 외형 성장이 큰 만큼 향후 실적이 기대된다고 보고 있다.

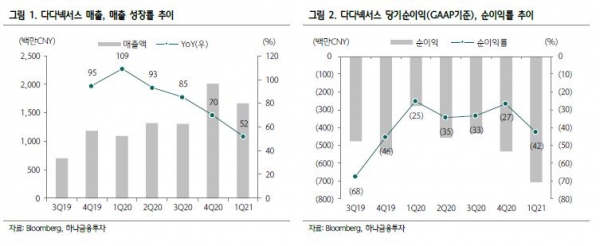

다다넥서스는 2021년 1분기 실적으로 매출 16억7000만 위안, 조정 순손실 6억2000만 위안을 기록했다고 밝혔다. 매출은 전년 대비 52% 오르며 컨센서스를 2.9% 상회했지만 조정순손실은 전년 대비 3배 이상 확대됐다.

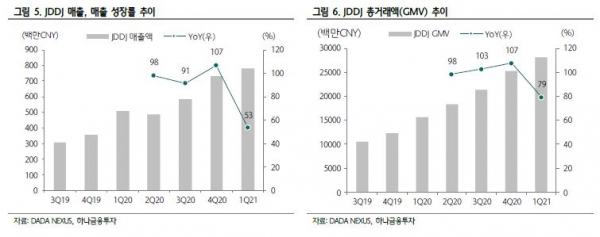

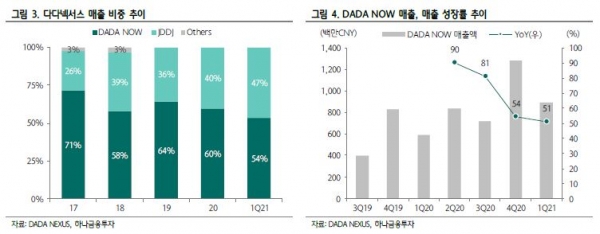

중국 신선식품 O2O 플랫폼 JD다오지아(JDDJ) 사업부문 매출은 7억8000만 위안, 배달대행 서비스 다다나우 사업부문 매출은 8억9000만 위안으로 나타났다. JDDJ 매출은 전년 대비 높은 기저에도 공격적 프로모션으로 이용자 기반이 늘고 총거래액(GMV)도 증가하며 고성장을 시현했다.

직전 12개월 기준 JDDJ의 GMV는 전년 대비 79% 성장했고 활성 이용자 수는 4600만 명으로 같은 기간 68% 증가했다. 이는 2019년 4분기, 2020년 4분기와 거의 비슷한 수준이다. 활성 이용자 수 는 전 분기 대비로도 480만 명 순증했는데, 이는 2019~2020년 평균 분기 순증 규모안 250만명, 400만명을 뛰어넘는 수준이다.

매출 대비 라이더 비용은 83.5%로 전년 대비 4.4%포인트 개선됐다. 관리비와 R&D 비용도 같은 기간 2.9%포인트 0.5%포인트 줄었다. 다만 JDDJ 유저 보조금과 신규 고객 유치 비용 확대, 주식 보상비용 증가에 따라 판매비용율은 전년 대비 23.6%포인트 증가한 47.3%로 나타났다.

회사는 2021년 2분기 가이던스로 매출 14억~14억5000만 위안을 제시했다. 이는 시장 컨센서스인 13억3000만 위안보다 9% 높은 수치다. 매출 성장률은 지난 1분기 전년 대비 52%에서 72~78%까지 증가할 전망이다. 특히 JDDJ 매출 성장률이 연간 기준 80%를 상회하며 전체 외형 성장을 견인할 것이란 분석이다.

백승혜 하나금융투자 연구원은 “현재 다다넥서스 주가는 12개월 선행 PSR 6.0배에서 거래중이며 피어 기업인 메이퇀(8.2배), 핀둬둬(8.8배) 대비 저평가된 상태”라며 “올해 1분기 적자폭 확대, 경쟁 심화에 대한 우려감과 전년도 상장 이후 급등에 따른 밸류에이션 부담으로 올해 고점 이후 44% 조정받았으며, 목표가 대비 63% 상승여력이 있다”고 말했다.

안호현 전문기자 ahh@infostock.co.kr