[인포스탁데일리=안호현 전문기자] 글로벌 신발 브랜드 크록스가 증권가의 주목을 받고 있다. 코로나 19 국면이 반사이익으로 작용하고 있고, 향후 리오프닝에 따른 수혜도 기대된다. 증권가는 크록스의 성장 원인을 MZ 세대에 인기있기 때문으로 보고 있다.

나스닥에서 크록스는 7일 오전 11시(현지시각 기준) 현재 105.31달러에 거래되고 있다. 지난 4월부터 주가가 급등한 크록스의 시가총액은 68억79000만 달러로 최근 1년 간 약 300% 이상 성장했다.

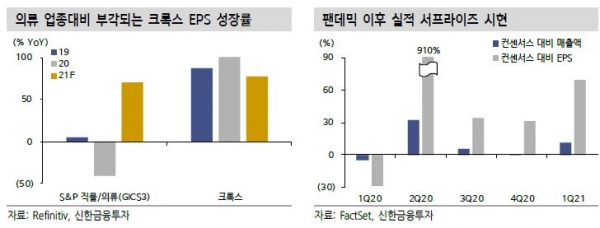

크록스의 2021년 예상 매출은 19억4000만~20억8000만 달러다. 이는 기존 수치에서 17~20% 상향된 액수이며 실현될 경우 전년 대비 40~50% 가량 성장할 것으로 보인다. 2020년 EPS가 전년 동기 100%나 증가했는데, 이 추세가 올해도 이어진다는 분석이다.

이현지 신한금융투자 연구원은 “동사는 팬데믹 반사 수혜에 이어 리오프닝(Re-opening) 기대감까지 더해지는 소비재 업체”라며 “독특한 스타일과 편의성으로 남녀노소 인기 신발 브랜드로 자리매김했다”고 설명했다.

이어 “MZ세대 내 침투율 확대는 장기 경쟁력으로 작용한다”라며 “MZ세대는 실속과 편안함을 추구하는 동시에 개성 표현을 중요시하며 원조 어글리 슈즈로서 투박하지만 신기 편안한 착화감과 커스터마이징이 가능한 ‘지비츠’로 젊은 소비층의 주목을 얻고 있다”고 강조했다.

신한금융투자는 지난해 20.1%로 축소된 아시아 시장 진출 모멘텀도 전망하고 있다. 2012년 40.7%에서 큰 폭으로 줄었지만, 소비 성향이 높은 아시아 시장 내 점유율 확대로 밸류에이션 재평가가 기대된다는 분석이다.

이현지 연구원은 “단기 급등에도 가격 부담은 높지 않은데 현재 주가는 12개월 선행 PER 16.6배로 전고점 대비 20.5% 할인돼 거래 중”이라며 “글로벌 경쟁사 평균(22.5배)와 비교해도 26.0% 저렴한 수준”이라 평가했다.

안호현 전문기자 ahh@infostock.co.kr