[인포스탁데일리=안호현 전문기자] 핀둬둬가 신규사업 투자 증가로 적자 폭이 확대됐다. 또 연간 구매자 수 증가세가 다소 주춤한 모습이기도 하다. 다만 증권가는 핀둬둬가 중국 내 최대 트래픽을 보유한 만큼 신선식품 측면에서 강점을 갖출 것으로 분석한다.

핀둬둬는 2021회계연도 1분기 실적으로 매출 222억 위안, 일회성 요인을 제외한 Non-GAAP 순손익은 19억 위안 적자를 기록했다. 전년 대비 매출은 161% 늘었고 순적자는 지속됐다. 다만 시장 예상치였던 매출 197억 위안, 순적자 30억 위안은 모두 상회했다.

총 상품판매량(GMV) 증가와 수수료 상승을 기반으로 외형 성장이 지속되는 모습이다. 순이익은 신선식품 플랫폼(DDMC) 투자, 직매입 상품 비중 증가로 적자폭은 확대됐지만 이를 제외한 전자상거래 사업은 기존 수익성을 유지했다.

사업부문별로는 온라인 광고사업이 141억 위안으로 전년 대비 157%나 증가했고 수수료 사업도 29억 위안으로 같은 기간 180% 뛰었다. 직매입 상품 사업은 51억 위안을 기록했다. 수수료 매출이 크게 늘어난 데는 GMV 상승과 DDMC 거래 증가에 기인한다.

박주영 키움증권 연구원 “광고 매출을 통해 역산한 최근 12개월 GMV는 1조8000억 위안(전년 대비 59% 증가) 1인당 소비 금액은 2231위안(21% 증가)으로 추정된다”고 말했다.

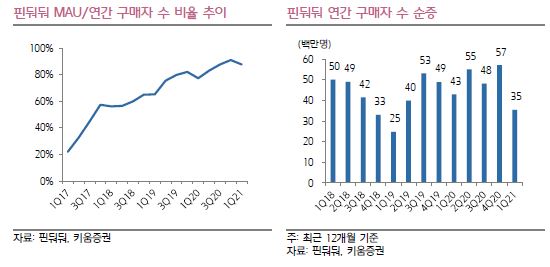

1분기 기준 1인당 연간 구매자 수는 8억2000만 명으로 중국 내 1위였다. 다만 전분기 대비론 3500만 명 증가에 그치며 증가세는 둔화된 모습이다. 실제로 중국 인터넷 이용자 수가 2020년 기준 9억9000만 명임을 감안할 때 향후 이용자 수 증가는 제한적일 전망이다.

다만 증권가는 회사의 중국 최대 트래픽 규모에 주목한다. 박 연구원은 “핀둬둬가 보유한 중국 최대 트래픽 규모는 신선식품 플랫폼과의 시너지 효과를 기대한다”며 “경쟁사 대비 신규 유저 확보에 있어 비용 절감이 가능하며 DDMC와 기존 전자상거래 플랫폼은 통합 플래폼으로서 고객 경험 개선이 기대된다”고 설명했다.

안호현 전문기자 ahh@infostock.co.kr