[인포스탁데일리=안호현 전문기자] 중국 전기차 배터리 제조사 CATL을 주목하는 증권가 리포트가 나왔다. CATL은 글로벌 차량용 2차전지 공급 1위 업체로, 2035년 중국이 국가 차원에서 내연기관 차 생산을 중단하는 가운데, 전기차 산업 성장과 배터리 용량 확대가 동시에 맞물려 수혜가 기대된다는 분석이다.

중국 심천 후강퉁에 상장한 CATL은 3일 오전 11시(현지시각) 현재 415.680위안에 주식이 거래되고 있다. 지난 3월 중국 증시 전반의 조정 과정으로 CATL 주가도 3월 말까지 떨어졌지만, 이후 4월부터 상승 곡선을 이어가고 있다.

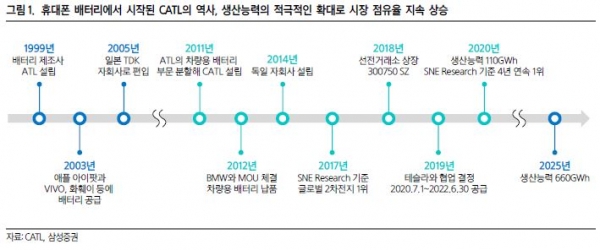

CATL은 2021년 ATL 내 차량용 배터리 사업부를 분사해 만든 회사다. 일본계자금과 기술력을 바탕으로 설립된 이 회사는 중국 정부의 전폭적 지원과 전기차 산업 성장에 힘입어 2017년부터 현재까지 글로벌 전기차 2차전지 공급 1위를 유지하고 있다.

삼성증권은 이 회사의 투자 포인트로 ▲내수시장만으로 가파른 성장 ▲중국 전기차 서플라이 체인 형성 ▲지속적 기술 개발로 틈새시장 공략 성공 등 세 가지를 꼽았다.

정하늘 삼성증권 연구원은 “중국은 2035년부터 내연기관 차량 생산 중단을 공식화했다”며 “전기차 산업의 성장과 배터리 용량 확대가 함께 반영되므로 2차전지 산업은 2021년부터 2025년까지 연평균 67.1%의 성장이 예상된다”고 말했다.

이어 “테슬라의 2차전지 공급은 소재 공급 퀄리티 관리가 엄격히 진행됨을 의미한다. 이에 따라 CATL을 필두로 중국 2차전지 서플라이 체인이 형성되고 있다”라며 “NCM 배터리보다 원가가 12% 저렴한 LFP CTP(Cell to Pack) 배터리 출시로 중국 내외 완성차 납품이 증가하고 있다. 또 오는 7월 중 LFP CTP 배터리보다 원가가 낮은 나트륨 이온 배터리 발표로 기술력 입중이 예상된다”고 분석했다.

CATL의 2021~2022년 EV/EBITDA는 57.9배, 8.1배로 형성됐다. 이는 글로벌 6개 2차전지 회사 평균인 23.2배와 17.7배를 상회한다. 다만 생산능력 확대에 따른 매출 가시성이 높아 단순 밸류에이션 비교는 어렵다는 게 증권가의 평이다.

정 연구원은 “현재 시가총액과 2024년 생산능력을 비교하면 1GWh의 가치는 삼성SDI, CATL, 국헌하이테크 순”이라며 “한편 높은 밸류에이션의 CATL은 중국 전기차 산업 성장 속도와 생산능력에 따라 주가가 민감하게 반응할 것이므로 꾸준한 업데이트가 필요하다”고 덧붙였다.

안호현 전문기자 ahh@infostock.co.kr