[인포스탁데일리=(시카고)이지선 기자] 반도체 시장 조사 전문인 로버트 카스텔라노는 반도체 도량 및 검수 장비 분야에서 압도적인 선두 업체인 'KLA(KLAC)'이 경쟁 업체들에 비해 뛰어나지만, 주식 수익률은 상대적으로 낮았다고 평가했다. TSMC의 파운드리 부문 대규모 자본지출은 실적 향상 및 주가 상승의 주요 원인이 될 것이라고 예상하며 향후 실적이 매우 낙관적이라고 예상했다.

KLA는 미국 켈리포니아주 밀피파스에 본사를 둔 반도체 공정 제어 및 수율 관리 시스템 생산 및 공급을 하는 업체다. 동사의 제품과 서비스는 웨이퍼, 레티클, 직접 회로(IC) 및 패키징 생산의 반도체 전공정에 적용된다.

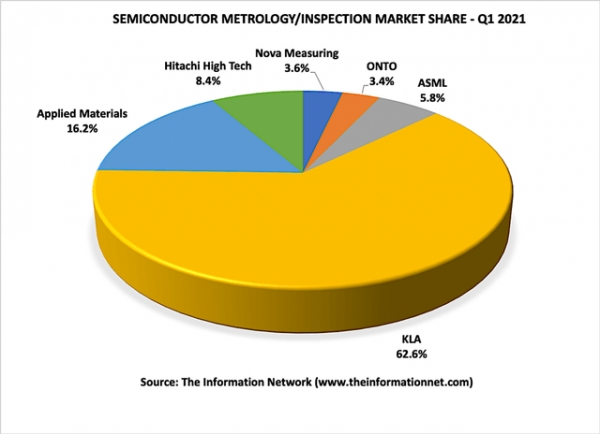

반도체 도량형검사 업계에서 KLA의 2021년 1분기 시장 점유율은 62.6%로 업계 상위 6개사 중 단연 1위다. 2020년에 동사의 시장 점유율은 62%나 늘어나는 등 반도체용 마스크 검사 분야를 제외한 거의 모든 분야에서 걸쳐 점유율을 확대했다. 어플라이드 머티리얼스(AMAT)는 16.2%의 시장 점유율로 업계 2위를 차지했고, CD SEM 부분을 포함한 주요 사업 부문의 시장 점유율이 감소하는 추세다. 일본의 히타치하이텍이 8.4%의 점유율을 기록했고, 이는 전년에 비해 1.3%이상 줄어든 것이다. 그외 업체들의 시장 점유율도 소폭 감소하거나 보합세를 기록했다.

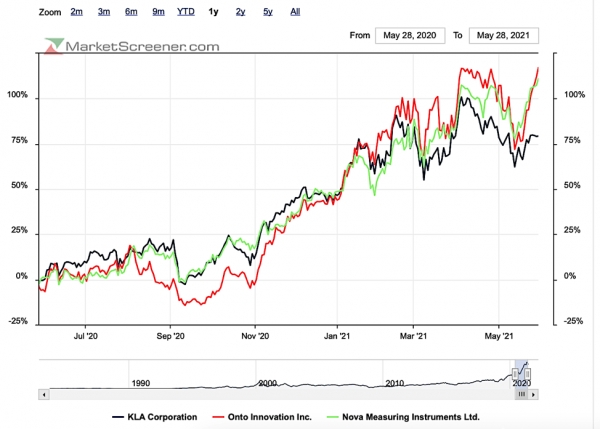

KLA, 온토 레노베이션(ONTO), 노바 메져링(NVMI)의 주가는 동일한 움직임을 보였다. KLA의 주가는 1년간 81% 증가했고, 2년간 207% 늘어났다. 동 기간 온토 레노에이션과 노바 메져링의 주식도 각각 116%와 288%, 151%와 256%가 상승했다. 로버트 카스텔라노는 "압도적인 시장 점유율과 탄탄한 재정 건전성과 2021년 1분기 뛰어난 실적에도 불구하고, KLA의 주가는 다른 두 업체에 비해 다소 부진했다"고 평가했다.

2018년 2020년까지 3년간의 운영 마진을 비교해 보면 KLA가 가장 높았다. 순마진을 비교해도 KLA가 35%로 가장 높다. 3사의 EPS를 비교해 보면 KLA의 EPS가 적게는 3배에서 7배나 높은 것을 볼수가 있다.

타 경쟁업체와 비교를 해보면 KLA가 반도체 장비 시장에서 최고의 기업 중 하나이며 도량형/검사 분야의 선두 업체임을 알 수 있다. 수익률을 나타내는 모든 지수에서 KLA가 앞서고 있지만 주가는 경쟁 업체에 비해 저평가받고 있음을 알 수 있다.

KLA는 최근 주요 사업부문의 수요가 강화되면서 성장률에 대한 전망치를 상향 조정했다. 특히 파운드리 및 로직 분야의 수요가 늘어나고 여러 노드에 대규모 투자를 하면서 고객사들 또한 성장 전망을 상향 조정하는 등 업계 전반에 호황을 맞고 있다. 메모리 부문에서도 다양한 산업의 고객사들의 수요가 지속적인 강세를 보이고, 하반기에는 낸드 투자가 확대로 D램 수요의 모멘텀이 강세를 이어가고 있다.

KLA의 주요 고객사들인 삼성, TSMC, 인텔, 하이닉스의 자본 지출이 전년 대비 25.1% 증가할 것으로 전망된다. 로버트 카스텔라노는 "이 같은 대규모 반도체 생산 업체들의 자본 지출은 KLA를 비롯한 도량형 검사 업체들의 실적 강세를 의미한다"면서 "2022년에는 이러한 자본 지출의 규모가 다소 꺾일 것"이라고 예상했다.

이어 "반도체 선두 업체인 TSMC와 삼성이 파운드리 및 로직 분야에서 3나노 및 5나노 공정에 대규모 자본 지출을 하고 있어 웨이퍼 공정에서 반도체 도량형 검사에 대한 수요가 급증하고있다"면서 "이로 인해 올해 KLA 강한 성장세를 보일 것"이라고 설명했다. 동사는 지난 10년간 꾸준한 성장세를 유지하면서 시장 점유율을 확대하면서 선두업체로써의 입지를 강화했다. 하지만 주식이 상당히 저평가되어 상승 잠재력이 엄청나다고 평가하며 투자 의견을 매우 낙관적으로 냈다.

이지선 기자 stockmk2020@gmail.com