[인포스탁데일리=안호현 전문기자] 세일즈포스가 2021년 1분기 실적 개선세를 보였다. 코로나19 이후 비용구조가 개선됐고 영업 레버리지 효과로 영업이익률도 안정적 수준이 예상된다. 태블로와 뮬소프트 인수효과가 가시화되는 가운데, 증권가는 회사의 3분기 슬랙 매출 반영에 주목한다.

세일즈포스는 2021년 1분기 매출 59억 달러, EPS 0.89달러를 기록했다고 밝혔다. 컨센서스 대비 매출은 1.3%, EPS는 37.3%나 늘어난 수치로 실적 발표 후 회사 주가는 5.4% 상승했다.

코로나19를 계기로 체질 개선에 성공한 모양새다. 영업이익률이 20%로 높았는데, 2022년 가이던스도 17.7%에서 18.0%로 0.3%포인트 상향했다. 비대면 세일즈가 보편화되면서 T&E(출장경비)를 줄였고 제품 개발이나 협업도 온라인으로 진행하며 개발시간 단축과 효율성 개선한 영향으로 풀이된다.

1분기 영업비용 증가율은 8%에 불과했으나 매출은 23%를 달성해 영업레버리지 효과도 극대화됐다. 하반기 비용지출 정상화에 따른 영업이익률 하향 안정화가 우려되나, 회사 측은 그보단 근본적 구조개편을 더 긍정적으로 선호하고 있다.

회사는 연간 실적 가이던스도 모두 상향했다. 매출 가이던스는 260억 달러로 지난 2월 제시한 액수보다 10억 달러 올랐다. 세일즈포스 측은 코로나19로 모두가 어려운 시기 오히려 투자를 늘림으로써 서비스 경쟁력을 강화했고, 이것이 연초 기업들이 IT 예산 지출을 늘리는 시기 대형 프로젝트를 따내는 데 빛을 발했다고 밝혔다.

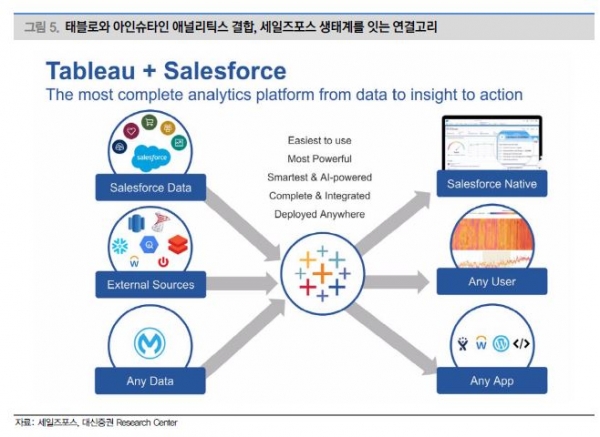

증권가는 태블로 인수 시너지를 주목한다. 2019년 6월 태블로를 157억 달러를 들여 인수한 후 기존 ‘아인슈타인 애널리틱스’ 기능을 태블로 플랫폼에 통합하는 과정 진행했다 이를 통해 다국적 기업에 인사이트를 제공하고 있다.

허지수 대신증권 연구원은 “태블로는 비즈니스 인텔리전스 시장 선두 기업으로 세일즈포스는 태블로의 높은 브랜드 인지도를 이용해 기존 CRM 제품군에 데이터 애널리틱스 기능을 강화해 세일즈 포인트로 제시했다"며 “Honeywell 등 많은 다국적 기업들이 세일즈 클라우드와 태블로를 함께 이용해 글로벌 영업팀에 인사이트를 제공하고 있다"고 설명했다.

한편 2022년 가이던스엔 슬랙 매출 5억 달러도 포함될 전망이다. 슬랙의 인수합병은 오는 2분기 말 마무리될 예정이며, 3분기부터 매출에 본격적으로 반영될 전망이다.

FY22 매출 가이던스에는 슬랙 매출 500M 포함. 슬랙 인수합병은 2분기 말 마무리 예정이며 3Q(8~10월)부터 매출에 본격적으로 반영될 것으로 예상된다. 슬랙의 내년 매출 컨센서스는 13억7000만 달러로 세일즈포스 매출의 약 4~5%를 차지할 전망이다.

안호현 전문기자 ahh@infostock.co.kr