[인포스탁데일리=(시카고)]이동훈 기자] 유명 주식 블로거인 리오 넬리슨은 '트랙터 서플라이(TSCO)'가 경기 순환주로 강한 잉여 현금 흐름을 창출하고, 배당 및 자사주 매입을 늘리고 있다고 평가했다. 하지만, 미국 인플레이션 우려가 점차 확대되면서 하방 위험이 있다고 종합적 분석이다.

트랙터 서플라이는 1938년에 설립된 전문(specialty) 소매업체로 테네시에 본사를 두고 있다. 주요 고객층은 주로 낙농업 운영자및 전원 생활을 하는 인구층이다. 동사는 말, 가축, 애완 동물 사육을 위한 사료 및 건강 관리 제품, 농업 용구, 농업 기기, 작업복, 캠핑 용품 등의 아웃 도어 제품등 전원 생활과 낙농업 전반에 필요한 제품을 취급한다. 현재 180개의 애완용품 매장인 펫센스와 1863개의 트랙터 서플라이 매장을 운영하고 있다. 리오 넬리슨은 "트랙터 서플라이는 틈새 시장을 대상으로 영업을 하고 있어 홈디포(HD)와 경쟁할 확률이 매우 낮다"고 평가했다.

동사는 맞춤형 체험(농업 인구 대상)과 온라인 이커머스와 경쟁할 수 있는 첨단 옴니채널 체험, 제품 혁신등을 제공하고 있으며, 성장률 확대를 위해 기회가 될때 마다 인수 합병을 하고 있다. 49개주에 2100이상의 매장을 운영하고 있고, 이중 5%는 매장 전체를 소유하고 있다. 56%의 매장은 단독 매장이며 44%의 매장은 쇼핑센터에 있다.

2004년 이후 연간 평균 매출 성장률(CAGR)이 12%에 달했으며 EBITDA는 연간 15.5% 성장했다. GAAP기준 EPS는 동기간 매년 18.8%, 주당 현금 흐름은 21.1%씩 증가했다.

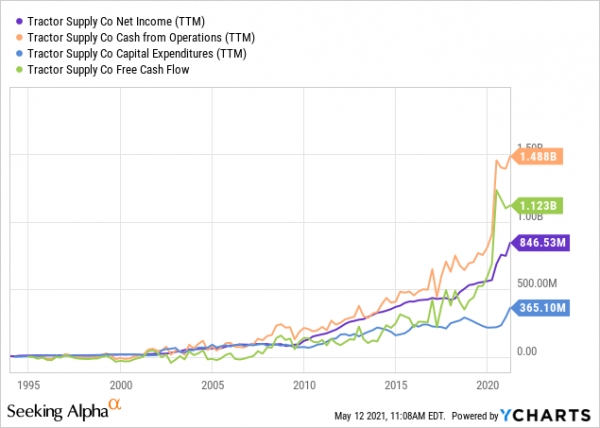

2020년은 코로나19로 인해 집에서 보내는 시간이 늘면서 집안 보수 공사나 취미 생왈을 하면서 주택 자재 관련 업체의 매출이 크게 늘어났다. 지난(TTM) 12개월 기준으로 트랙터 서플라이는 15억달러의 운영 현금을 창출했고 6억달러 상당의 순이익을 창출했다. 회사의 자본 지출(CapEx)도 증가하고 있지만 잉여 현금 흐름이 상승 추세에 있기 때문에 현금 흐름의 운용에는 어려움이 전혀 없다. 게다가 동점포 매출도 지속적인 증가세를 기록하고 있다. 실적이 가장 부진했던 2016년에도 1.6%의 동점포 매출 성장세를 기록했다.

앞서 언급했듯이 2020년의 매출과 잉여 현금 흐름 창출은 코로나19 특수에 의한 것으로 평년에 비해 매우 높았다. 그래도 여전히 긍정적인 실적이 예상되는 2021년과 2022년에는 각 5억달러 이상의 잉여 현금 흐름을 창출할 것으로 보인다.

5억달러 이상의 잉여 현금 흐름은 배당금 지급 및 자사주 매입을 위해 충분하다. 2020년에 트랙터 서플라이는 1억7400만 달러를 배당금 지급에 소요했고 3억5000만 달러 상당의 자사주를 매입했다. 2010년 이래 동사는 연간 24%씩 배당금을 인상시켜 왔다. 리오 넬리슨은 "이같은 인상률은 매우 인상적이지만 지속 가능하지는 않다는 것을 유념해야 한다"면서 "동사의 배당금 인상률은 높은 수준을 지속할 것이고 10%의 상승률을 유지할 수 있을 것"이라고 분석했다. 또한 강한 잉여 현금 흐름은 트랙터 서플라이의 대차대조표를 견조하게 해준다. 순부채가 EBITDA의 0.4배 밖에 되질 않는다.

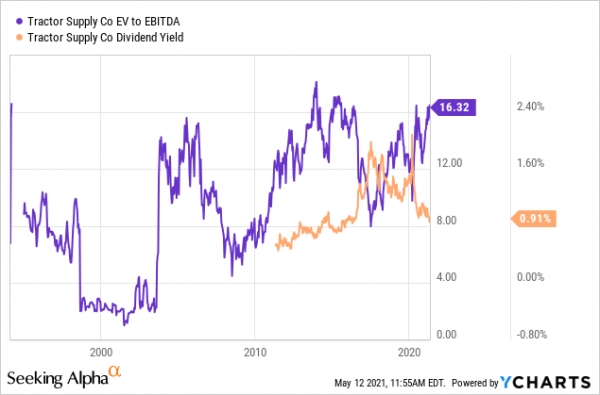

현재 트랙터 서플라이에 투자한 투자자들은 주당 2.08달러의 수익을 얻고 있으며 이는 연간 수익률이 1.1%임을 나타낸다. 연 배당금 인상률이 10%라고 가정하면 2040년까지 수익률은 6.7%를 기록할 것이다. 리오 넬리슨은 "낮은 수익률로 인해 신규 투자시 주가가 좀더 떨어지기를 기다리는 것을 기다리는 것이 더 낫다"면서 "현재 주식은 낮은 수익률 뿐 아니라 오버밸류돼 있다"고 분석했다.

동사의 시가총액 222억 달러로 2022년 EBITDA 추정치는 14억 달러로 순부채는 2억4000만 달러다. 이는 주식인 EBITDA의 16배에 거래되고 있고 주식이 역대 최고 밸류에이션에 거래되고 있음을 나타낸다.

가장 최근 미국 소비자 물가 상승률은 지난 수년 중 최고치를 기록했다. 높은 인플레이션 투자시 새로운 리스크를 생성해낸다. 높은 제품 가격으로 인해 소비가 감소하고 인플레이션을 조절하기 위해 미 연준이 기준 이자율을 인상 시키면 소비를 더욱 감소 시킬 것이다. 리오 넬리슨은 "트랙터 서플라이의 주식은 시장이 약세를 보이면 15%이상 조정됐고 경기가 약화되면 주식은 20%이상 조정을 받아왔다"면서 "현재 주가에 굳이 매수를 할 필요를 느끼지 못한다"고 조언했다.

이어 그는 "동사는 소비 경기 순환주로 매출원이 다각화 되어있고 틈새시장, 지속 가능한 배당률의 증가등을 제공한다. 장기적으로 뛰어난 가치주다"라면서 "하지만 현재 주가는 다소 오버밸류 되어 있어 15%이상 조정을 받으면 매수하는 것이 더 좋다"고 평가하며 투자 의견을 중립적으로 냈다.

이동훈 기자 usinvestmentidea2020@gmail.com