[인포스탁데일리=안호현 전문기자] 중국 프리미엄 백주 판매회사 오량액이 1분기 호실적을 기록했다. 매출과 순이익 성장률이 전년 대비 20%를 넘었는데 이는 핵심 제품 판매량이 늘고 직판 비중을 늘렸기 때문으로 풀이된다. 다만 증권가는 업종 성장성보다 밸류에이션 우려를 지적하고 있다.

오량액은 2021년 1분기 실적으로 매출 243억 위안, 순이익 93억 위안을 기록했다고 밝혔다. 전년 대비 매출은 20%, 순이익은 21% 늘었고 블룸버그 컨센서스를 각각 4%, 5% 상회했다.

2020년 4분기 실적도 함께 나왔다. 매출 148억 위안, 순이익 54억 위안을 기록했으며 전년 대비 매출은 14%, 순이익은 11%씩 늘었다.

핵심 제품인 ‘푸우’의 판매가 인상과 상대적으로 판매가가 높은 직접판매 비중이 늘며 실적이 개선됐다 또 브랜드 가치를 기반으로 ASP도 지속적으로 상승하고 있다.

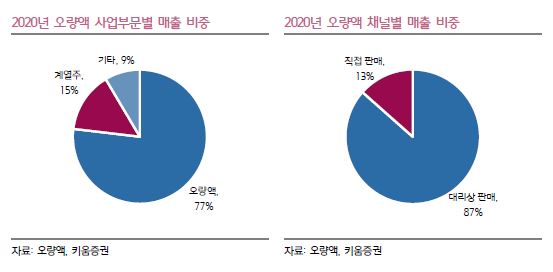

2020년 오량액 백주 매출은 전체 매출의 77%에 해당하는 441억 위안이었으며 이는 전년 대비 14% 늘어난 수치다. 판매량과 ASP는 전년 대비 각각 5%, 8% 늘었다. 동기간 계열주 매출은 84억 위안으로 나타났고 판매량은 5% 줄었지만 ASP는 15% 증가했따.

박주영 키움증권 연구원은 “계열주 판매량 감소는 오량액의 중저가 라인 축소 전략에 기인”한다며 “2020년 오량액은 12개 계열주 브랜드 판매를 중단”했다고 설명했다.

오량액 주가는 연초 고점 대비 18%가량 내려간 상태다. 다만 현재 12개월 선행 PER 기준 43배에 거래되고 있으며 최근 백주 업종의 높은 밸류에이션에 대한 시장 우려가 주가에 지속적으로 부정적으로 작용하는 상황이다.

박 연구원은 “오량액은 향후 2년 간 매출과 순이익이 각각 연평균 17%, 21% 성장이 기대되는 만큼 중장기 투자 매력이 유효”하다고 분석했다.

안호현 전문기자 ahh@infostock.co.kr