[인포스탁데일리=안호현 전문기자] 중국증시 ‘황제주’로 꼽히는 귀주모태가 올해 1분기 최악의 성적표를 받아들었다. 매출은 컨센서스 대비 3% 낮았고 순이익도 기대에 못 미쳤다. 증권가는 판매 자회사 세금 증가와 기저효과로 1분기 세금이 대폭 늘어난 것을 이유로 지목하며 단기 주가 조정을 매수 기회로 보고 있다.

마오타이는 2021년 1분기 실적으로 매출 272억7100만 위안을 기록했다고 밝혔다. 전년 대비 11.74% 늘었지만 시장 전망치인 280억 위안을 소폭 밑돈 것이다.

같은 기간 순익은 전년 동기 대비 6.57% 오른 139억5400만 위안을 기록했지만 증가율 기준으론 2015년 이래 1분기 기준 최저치다.

마오타이는 세금과 공과금이 늘어나 순익 증가폭이 감소했다고 강조했다. 실제로 마오타이주 판매 자회사의 판매액이 커지면서 이에 따른 세금과 공과금 지출이 늘어났다. 올해 1분기 세금과 공과금은 38억2800만 위안으로 지난해 1분기(24억4800만 위안)보다 56.38% 늘었다.

아울러 제품군과 유통·마케팅 체제를 조정해 직영 판매 비중을 늘리고 기존의 전통 대리상 업체를 줄인 것도 순익 감소에 영향을 미쳤다고 마오타이는 전했다.

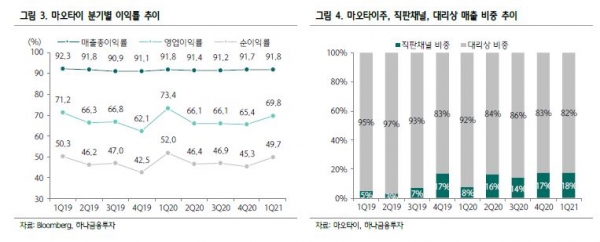

다만, 직판 매출은 고성장하고 있다. 마오타이주 매출이 전년 대비 11% 증가하며 전분기(12%)의 상승세를 이어갔고, 직판채널 매출 성장도 같은 기간 147%나 늘었다. 마오타이는 대리상 규모를 줄이며 직판 비중을 늘리고 있다.

백승혜 하나금융투자 연구원은 “일시적 세금 영향을 제외하고는 나쁘지 않은 결과”였다며 “주가는 올해 2월 2600위안대에서 현재 2000위안대 초반으로 30% 가까이 조정받아 PER이 저렴해졌다”라고 말했다.

이어 “직판 실적 호조와 견조한 마오타이주 수요 기반으로 올해 연간 매출과 순이익은 전년 대비 각각 14%, 16% 수준의 양호한 성장이 예상된다”며 “실적 실망감으로 인한 단기 주가 조정은 매수 기회로 판단한다”고 덧붙였다.

안호현 전문기자 ahh@infostock.co.kr