[인포스탁데일리=안호현 전문기자] 반도체 식각 장비 등을 만드는 기업 램리서치가 1분기 컨센서스를 뛰어넘는 실적을 기록했다. D램 투자는 약했지만, 낸드와 파운드리 쪽으로 투자가 늘어난 영향으로 보인다. 증권가는 향후 ‘게이트 올 어라운드’(GAA)와 나노시트가 성장동력이 될 것으로 보고 있다.

램리서치는 1분기 실적으로 매출 38억5000만 달러, 영업이익 12억2000만 달러를 기록했다고 밝혔다. 매출과 영업이익이 컨센서스를 각각 3%, 8%씩 상회했다.

회사의 2분기 실적 가이던스는 매출 40억 달러와 영업이익 12억8000만 달러로 1분기보다 소폭 높을 것으로 제시됐다. 여기에 올해 글로벌 반도체 장비 투자(WEF)도 파운드리를 중심으로 기존 700억 달러에서 750달러로 상향되자 실적 발표 후 주가는 2% 상승했다.

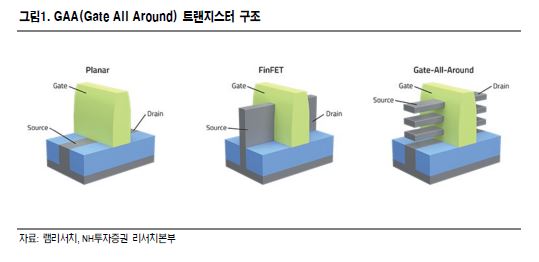

도현우 NH투자증권 연구원은 “램리서치의 향후 성장 포인트는 ‘GAA’(GateA ll Around) 구조의 로직반도체”라며 “기존 FinFET 대비 GAA와 나노시트 트랜지스터의 수직 구조 복잡도가 증가하는데 GAA에서 램리서치가 강점을 가지고 있는 식각 장비의 중요도가 상승할 것"이라고 언급했다.

올해 D램과 낸드는 투자 방면에서 희비가 엇갈릴 전망이다. D램 장비 투자는 보수적으로 진행될 것이라 램리서치는 보고 있다. 이미 시장이 과점화된 만큼 업체들이 투자가 신중하게 진행되고 있다는 것이다. 다만 상반기 D램 투자가 부족해 하반기 그 규모가 커질 전망도 함께 제시됐다. 반면 낸드는 고단화로 인한 투자가 늘어날 가능성이 클 것으로 보인다.

램 리서치는 중국 반도체 고객 투자에 대해선 SMIC 등 중국 파운드리 고객향 장비 납품에 대한 정부 라이선스 업데이트가 여전히 없다고 언급했다. 여기에 중국에 대한 바이든 정부의 제재 움직임이 강해지며 향후 반도체 장비 수출 규제는 지속될 가능성이 있다고 NH투자증권은 언급했다.

안호현 전문기자 ahh@infostock.co.kr