[인포스탁데일리=안호현 전문기자] 중국 제약기업 항서제약이 2020년 연간 실적과 2021년 1분기 실적을 발표했다. 두 실적 모두 컨센서스보다 낮았는데, 증권가는 2020년 항압제 신약 효과가 가시화됐지만, 코로나19 영향이 부정적으로 작용했다고 분석했다.

항서제약은 2020년 실적 발표를 통해 매출 278억 위안, 순이익 63억3000만 위안을 기록했다고 밝혔다. 매출과 순이익이 전년 대비 각각 19.1%와 18.8% 증가했고 컨센서스는 각각 1.5%와 2.3% 밑돌았다.

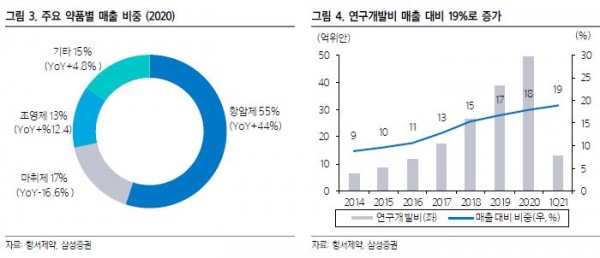

부문별로는 항암제 매출이 153억 위안을 기록해 고성장을 이어갔다. 전년 대비 44% 늘었다. 다만 코로나19로 수술이 제한되며 마취제는 전년 대비 17% 줄었고, 조영제는 15% 늘어나는 데 그쳐 증가율이 둔화됐다.

올해 1분기 실적은 코로나19 이전 수준을 회복했다는 평가다. 1분기 매출은 69억3000만 위안, 순이익은 15억 위안으로 전년 동기 대비 각각 25.4%와 13.8% 늘었다. 다만 증권가 컨센서스는 순이익 기준으로 하회했다.

증권가는 정부 주도의 산업 재편을 단기 리스크 요인으로 보고 있다. 황선명 삼성증권 연구원은 “최근 정부의 제5차 제네릭 의약품 일괄 구매 개시로 실적 성장 우려가 다시 부각됐다”라며 “정부가 지속적으로 추진하는 의료보험목록 약가 인하와 일괄 구매는 단기적으로 리스크 요인”이라 언급했다.

황 연구원은 “하지만 중장기 관점에서는 정부 주도의 산업 재편 승자로 수혜가 전망”된다며 “중국 제약산업에서 제네릭 의약품 일치성 평가와 약가 인하 정책은 지속적 리스크 요인으로 작용하는 만큼 결국 지속적 신약 출시 역량과 신약이 실적 성장으로 연계되는지 여부가 기업 경쟁력의 기준”이라고 평가했다.

이어 “항서제약은 면역항암제 PD-1과 아파티닙 등 신약의 적응증 확대, 지속적 해외시장 개척 효과로 실적 성장이 기대된다”며 “중장기 관점에서 중국 신약개발 선두기업으로 긍정적 투자의견을 유지한다”고 덧붙였다.

안호현 전문기자 ahh@infostock.co.kr