[인포스탁데일리=(시카고)이동훈 기자] 장기 투자 및 가치주 전문 주식 블로거인 니오 넬리슨은 하우멧 에어로스페이스(HWM 이하 하우멧)의 주식이 2020년 코로나19로 인해 크게 하락했다가 다시 회복세를 보이고 있다고 평가했다. 그러면서 가격 조정 능력과 효과적인 생산을 통해 올해 강한 잉여현금 흐름과 EBITDA를 보여 주면서 주가 전망이 낙관적이라고 예측했다.

하우멧은 작년 2월에 아로닉(ARNC)사을 분사한 후 상장을 했다. 하지만 코로나19가 전 세계를 강타하면서 항공여행의 수요가 급감하면서 항공사 및 항공우주 업체들의 주식이 폭락했다. 하우멧은 미국 펜실베니아 주 피츠버그에 본사를 두고 있으며 제트엔진, 고정장치(fastners), 항공우주 관련 다이타니윰 구조물과 대형 트럭의 휠의 단조를 생산하는 업체다.

백신이 보급되면서 코로나19 팬데믹이 진정세 국면을 보이면서 비행 수요가 늘어나고 있는 추세이다. 이에 따라 항공사들이 비행기 구입을 재개하거나 하려는 계획을 세우고 있어 보잉(BA)이나 부품 협력사들이 수헤를 입을 전망이다.

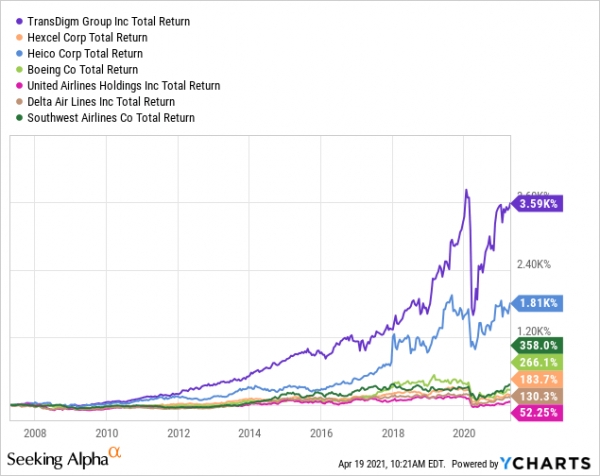

항공 우주 공급 업체는 틈새 시장에서 가치를 창출하기 위해 항공사간의 치열한 경쟁에 직접적인 영향을 받지 않는다. 아래 도표는 이를 증명하듯 비행기 및 부품 공급업체인 OEM업체들의 주식과 항공사 주식의 실적을 비교한 것이다. 비행업계에서 틈새 시장 공략에 성공했고 비용 또한 절감한 사우스웨스트 항공(LUV)을 제외하면 OEM 업체들의 실적이 월등히 우수함을 볼수가 있다.

항공기 제조 업체나 부품 공급업체의 수익률은 항공사를 지속적으로 상회할 것으로 예상된다. 또한 항공 수요의 회복은 노선 확장과 회항 횟수를 늘리게 될 것이며 이는 비행기에 대한 수요를 증가 시킬 것이다. 니오 넬리슨은 "코로나19나 경제 불황등으로 항공수요가 일시적으로 둔화될 수 있지만, 장기적 둔화는 예상되질 않는다. 또한 중국의 중산층의 증가로 인해 항공수요는 더욱 늘어날 것"이라고 설명했다. 이에 더불어 인도는 항공수요 급증에 기여할 엄청난 잠재력을 가지고 있다는 점도 주목해야 한다.

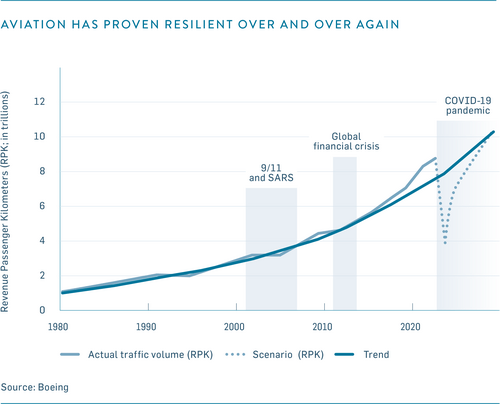

위의 그래프는 장기적 관점에서 보면 항공수요의 탄력성과 우상향하고 있음을 보여준다. 하우멧은 매출의 68%가 상업용 (49%)과 방위용(19%) 항공우주 분야에서 올리고 있어 장기적 관점에서 보면 뛰어안 성장성이 지속되는 주식이다. 동사는 항공기 엔진에 들어가는 주요 부품을 공급·생산하고 있다. 그리고 록히드마틴사(LMT)의 F-35 첨단 제트기용 고정장치및 다양한 부품을 생산하고 있다. 하우멧의 주요 고객사는 항공우주 산업의 선두주자들이 주를 이룬다. 동사의 총 매출의 11%를 제너럴일렉트릭(GE), 9%를 레이시온(RTX), 8%를 보잉에서 기록했다. 그외 고객사들도 상업 및 방위 항공산업의 주요 업체들이다.

하우멧의 2020년 순이익은 2억6100만 달러, 감가상각 비용은 3억3800만 달러로 9억1900만 달러의 추가적 운전자금 투입으로 인해 부족분이 상쇄됐고, 운영 현금의 유입은 전무했다. 그래서 동사는 자본지출을 위해 다른 자금을 사용했고, 배당금 지급도 중단시켰다. 배당금 지급이 언제 재개 될지는 아직 미정이다.

니오 넬리슨은 "한가지 긍정적인 것은 2021년엔 6억7300만 달러 상당의 영업 현금 흐름이 창출될 것으로 보인다"면서 "자본 지출에 자금 투입후 잉여현금 흐름은 4억6500만 달러에 달할 것"이라고 설명했다. 이어 "2022년의 잉여현금 흐름은 6억3900만 달러를 상회할 것으로 예상된다"고 덧붙였다. 이로 인해 하우멧은 부채의 규모를 상당부분 줄이고 자사주 매입 및 배당금 지급의 주주환원 정책을 펼수 있을 전망이다. 항공수요과 항공우주업의 회복세가 예상되 EBITDA의 성장세도 지속될 것으로 보인다. 현재 하우멧의 주식은 2022년 추정치를 기준으로 EBITDA의 12배에 거래되고 있다. 이는 경쟁사와 비교하면 적정수준(10배-15배 사이)인 것처럼 보인다.

하우멧의 항공우주산업은 전체 매출의 70%로 핵심 사업부문이다. 그리고 대부분의 매출은 상업 및 방산 판매인 만큼 경기에 영향을 거의 받지 않는다. 2021년에 동사는 강한 잉여현금을 기록할 것으로 예상되며 2022년 이후에도 이러한 추세가 지속될 것으로 예상된다. 개선된 잉여현금 흐름으로 인해 동사는 부채축소와 자사주 매입과 배당금 지급을 재개할 것이다.

니오 넬리슨은 "현재 동사의 주식은 2022년 선행 EBITDA의 12배에 거래되고, 주가 상승 여력은 그다지 커보이질 않는다"면서 "하지만 주가가 현 시점에서 10%이상 떨어진다면 좋은 매수의 기회가 될 것이며 장기적 안목을 가지고 투자해야 한다"고 전망했다. 이어 "2021년 하반기에 접어들면 항공기 구입이 크게 늘어날 것으로 보여 하우멧은 큰 수혜를 입을 것"이라고 평가하며 투자 의견을 낙관적으로 냈다.

이동훈 기자 usinvestmentidea2020@gmail.com