[인포스탁데일리=안호현 전문기자] 마오타이주를 파는 귀주모태가 지난 4분기 시장 컨센서스를 상회하는 실적을 발표했다. 마오타이주와 계열주 판매가 모두 늘며 실적이 전반적으로 레벨업했다. 증권가는 프리미엄 주류의 지위와 판매채널, 제품믹스 개선효과, 출고가 인상 등으로 매년 10% 이상 성장이 가능하다고 본다.

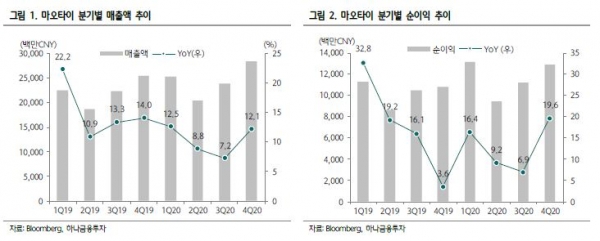

귀주모태는 2020년 4분기 실적으로 매출 284억 위안, 순이익 129억 위안을 기록했다고 밝혔다. 전년 대비 매출은 12%, 순이익은 20% 늘었고 각각 시장 컨센서스를 1%, 9% 상회했다. 법인세율 하락과 선수금 반영으로 순이익이 매출보다 높았다.

직판 비중이 늘었고 마오타이주 실적 개선으로 마진률도 오르며 실적이 개선됐다. 4분기 대리상 채널보다 마진율이 높은 직판 매출이 2분기와 3분기 전년 대비 각각 530%, 119% 늘어났다. 또 직판 매출비중이 3분기 14%에서 4분기 17% 확대됐고 마오타이주 매출도 247억 위안으로 전년 대비 두자리대로 반등했다.

2021년 연간 매출 성장 가이던스는 10.5%로 평균 컨센서스인 15.5% 대비 5%포인트 낮게 제시됐다.

백승혜 하나금융투자 연구원은 “올해 가이던스 대비 양호한 실적 성장이 기대되는 이유는 2016~2000년 기주 생산량이 직전 5년 대비 25% 늘며 향후 5년 간 매년 높은 한 자리대 성장이 가능해진 상황이며, 그 외 판매채널과 제품 믹스 개선효과가 더해지기 때문”이라 설명했다.

올해 출고가 인상도 예상되고 있다. 이미 계열주 출고가는 전년 대비 10~20% 인상을 앞두고 있고 비천마오타이주도 리테일 가격이 3000위안 이상 오르고 있어 연내 인상가능성이 높다고 하나금융투자는 내다봤다.

안호현 전문기자 ahh@infostock.co.kr