[인포스탁데일리=안호현 전문기자] 중국 ICT 플랫폼 사업자 메이퇀이 영업 레버리지 효과로 3분기 최대 규모 흑자를 달성했다. 주업인 푸드 딜리버리, 인스토어/호텔 예약 서비스, 혁신사업의 매출이 모두 증가했다. 최근 주가 렐리에도 증권가는 고밸류에이션 정당화가 가능하다고 본다.

메이퇀은 2020년 3분기 매출 354억 위안, 순이익 632억 위안을 각각 기록했다고 밝혔다. 매출은 전년 대비 29%, 전기 대비 43% 늘었고 순이익은 전년 대비 373%나 상승했다.

백승혜 하나금융투자 연구원은 “푸드딜리버리 영업이익이 영업레버리지 효과로 전년 대비 132% 증가했기 때문”이라며 “보조금 지원책 연장에 따른 라이더 비용 증가로 수익성 악화 우려가 있었으나 혁신사업 고성장이 대규모 영업 흑자에 기여했다”고 분석했다.

3분기 푸드딜리버리 매출이 전체의 60%를 차지했다. 수수료율 하락(14.0%⇒13.6%)에도 객단가 상승과 거래량 회복에 기인해 전년 대비 33%나 성장하며 턴어라운드에 성공했다. 푸드딜리버리 일 평균 주문량은 협력업체 영업 정상화로 3분기 30%나 증가했다.

인스토어/호텔 예약서비스 매출은 전년 대비 5%, 전기 대비 43% 늘었고 혁신사업 매출도 같은 기간 44%, 46%씩 뛰었다. 여행수요 회복과 O2O배달서비스 고성장으로 인한 반등이 두드러진다.

특히 인스토어의 경우 중국 여행수요 회복과 가맹점 브랜드 다각화 전략이 새로운 돌파구로 작용했다는 분석이다. 전년 대비 국내 호텔 예약건이 2분기 17% 역성장에서 3분기 4% 성장했고 이에 매출도 상반기 역성장에서 3분기 플러스 전환했다. 혁신사업은 O2O 배달서비스 ‘Instashopping’과 온라인 슈퍼마켓 ‘Meituan grocery’ 주문량이 두 배씩 뛰었다.

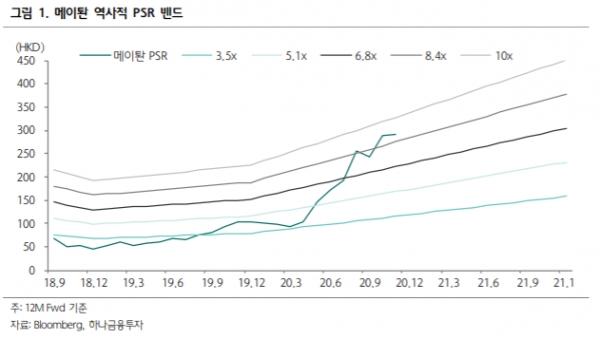

메이퇀의 주가는 다소 고평가됐다는 분석이다. 2020~2021년 예상 PSR이 13배, 9배로 글로벌 피어 평균인 9배, 6배보다 높다.

이에 대해 백승혜 연구원은 “다만 피어그룹은 코로나19 여파로 대규모 감익이 예쌍되는 반면 메이퇀은 이미 흑전을 달성했다”라며 “2020~2021년 전년 대비 100%대 순익 성장이 예상되는 만큼 현 수준의 프리미엄 부과는 타당하다”고 강조했다.

안호현 전문기자 ahh@infostock.co.kr