[인포스탁데일리=안호현 전문기자] 기업용 고객관리 소프트웨어 강자 세일즈포스가 슬랙을 인수하면서 비즈니스 포트폴리오를 강화하는 데 성공했다. 뮬소프트, 태블로 등에 이어 자체 생태계 결합을 통한 업사이징이 이뤄졌고, 이에 매출 성장률이 내년 20%대로 반등할 것이란 전망이 나온다. 증권가는 투자 관점에서 당장 밸류에이션도 부담 없는 수준이라 보고 있다.

2일 외신에 따르면 세일즈포스는 지난 1일(현지시간) 커뮤니케이션 플랫폼 슬랙을 277억 달러에 인수했다고 공식 발표했다. 슬랙 주주는 슬랙 주식 1주당 26.79달러의 현금과 세일즈포스 주식 0.776주를 받게 된다. 세일즈포스는 보유 현금과 신규 발행 채권으로 자금을 조달할 계획이다.

인수 규모는 2016년 마이크로소프트의 링크드인 인수(270억 달러)와 비슷한 수준이다. 최근 소프트업계에서 성사된 합병 중에선 2019년 IBM의 레드햇 인수(340억 달러)에 이어 두 번째로 큰 규모다.

이번 인수는 세일즈포스가 고객관계관리(CRM)라는 큰 테마를 중심으로 세일즈, 마케팅, 커머스, 애널리틱스 등의 다양한 소프트웨어 라인업을 추가하며 생태계를 확장하는 것으로 해석된다.

한주기 삼성증권 연구원은 “슬랙이 보유한 커뮤니케이션 소프트웨어는 세일즈포스의 기존 포트폴리오의 허브로 작용할 가능성이 있어 시너지 효과를 기대할 수 있다”며 “양 사의 기존 고객군에게 손쉽게 접근이 가능할 뿐만 아니라 번들 판매가 가능해져 비용 효율화 역시 기대해 볼 만 하다”고 평가했다.

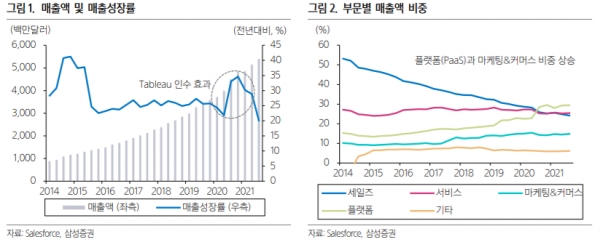

이번 인수로 매출성장률은 2022회계연도에 다시 20%대로 반등할 전망이다. 세일즈포스는 지난 3분기 매출액이 컨센서스 대비 3.3% 늘었고, 투자자산 지분가치 상승으로 EPS도 컨센서스를 132.4% 상회했다. 이례적으로 2022회계연도 연간 매출액 가이던스가 제시됐는데, 컨센서스를 4.2% 웃도는 수치로 슬랙 인수 효과가 반영된 효과다.

한주기 연구원은 “슬랙 인수 부담으로 주가는 하락했으나, M&A 중심의 중장기 성장 전략을 감안할 시 단기 주가 하락은 매력”이라며 “12개월 포워드 EV/EBITDA 30.5배로 밸류에이션도 부담 없는 수준”이라 평가했다.

안호현 전문기자 ahh@infostock.co.kr