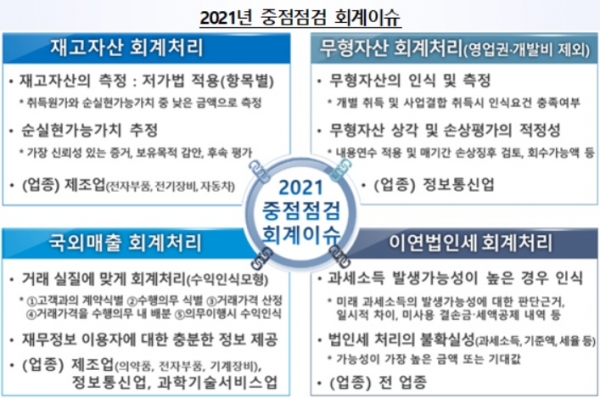

[인포스탁데일리=박효선 기자] 금융감독원이 올해부터 기업들의 재무제표 심사 때 △재고자산 △무형자산 △국외매출 △이연법인세 등 4가지 사항에 대해 중점 점검한다. 금감원은 4가지 사항 점검 시 회계이슈별로 심사 대상 업종을 선정해 회계처리를 적정하게 했는지 여부를 살펴볼 예정이다.

우선 재고자산의 경우 제조업 중 진부화위험이 높은 전자부품, 전기장비, 자동차 관련 업종을 심사대상 업종으로 선정했다.

금감원은 “경기악화에 따라 재고자산의 급격한 가치하락 및 진부화위험 등에 노출됨에도 재고자산에 대한 순실현가능가치 미적용 등을 통해 저가법 적용을 회피함으로써 회사 실적 및 재무상태를 양호하게 유지하려는 유인이 증가하기 때문”이라고 선정 배경을 밝혔다.

해당 업종의 기업은 재고자산을 회계 처리할 때 물리적 손상이나 진부화, 판매가격 하락, 원가상승 등이 발생할 경우 실제 가치와 장부가격을 비교해 낮은 가격으로 기재해야 한다.

무형자산 심사대상 업종으로는 방송 및 영상콘텐츠 등 제작‧유통업종을 꼽았다. 금감원은 이들 업종의 무형자산을 인식‧평가할 때 회계처리를 적절히 했는지를 살펴볼 방침이다.

금감원은 “무형자산은 인식‧평가 시 자의성이 많이 존재하는 자산의 성격상 과대 계상할 개연성이 높고, 한계기업 등이 손실반영을 회피하기 위해 손상점검을 부실하게 수행하는 등 회계오류 발생가능성이 상존한다”고 설명헀다.

다만, 영업권 및 개발비의 경우 과거 수차례에 걸쳐 테마심사(감리)를 통해 점검된 바 있어 이번에는 점검 대상에 그 외의 지적재산권, 저작권, 판권 등 기타 무형자산으로 제한하기로 했다.

해당 업종의 기업은 무형자산 인식 요건 충족을 합리적·객관적으로 입증 가능한 경우 지출액을 자산화하고, 손상평가 시 합리적 가정에 근거해 회수가능가액을 측정해 올려야 한다.

국외매출 심사 대상에는 국외매출 비중이 높은 제조업(의약품, 전자 부품, 기계·장비), 정보통신업, 과학기술서비스업 등 관련 업종을 제시했다.

이들 기업은 수익인식모형을 적용해 거래의 객관적 증빙과 거래의 실질에 따라 회계 처리해야 한다. 수익인식모형은 △1단계 고객과의 계약 식별→ △2단계 수행의무 식별→ △3단계 거래가격 산정→ △4단계 거래가격을 계약 내 수행의무에 배분→ △5단계 수행의무 이행시(또는 기간에 걸쳐) 수익 인식 등 5단계에 걸쳐 진행한다.

이와 함께 연결 실체 간 거래 시 내부거래 제거, 거래 실질에 따른 총액 또는 순액 회계처리 등에 유의해야 한다.

이연법인세에 대해서는 전 업종을 대상으로 회계처리의 적정성을 점검할 방침이다.

금감원은 “경기침체에 따른 실적부진 등으로 향후 과세소득의 발생가능성이 높지 않은 경우에도 부채비율 감소 등의 목적으로 이연법인세자산을 인식하려는 유인이 상존한다”고 전했다.

이연법인세자산은 차감할 일시적 차이, 미사용 결손금, 세액공제 등에 대해 충분한 과세소득 발생가능성이 높은 경우에만 인식 가능하다.

금감원은 “감사인의 경우 발표된 회계이슈를 핵심 감사 사항(KAM)으로 선정하는 등 강화된 감사절차가 적용될 수 있을 것”이라면서 “해당 업종의 회사 및 감사인은 특히 유의할 필요가 있다”고 당부했다.

박효선 기자 hs1351@infostock.co.kr