[인포스탁데일리=박명석 기자]

안녕하십니까 박명석입니다.

국내 증시의 알짜 중소형주를 다각도로 분석해보는 시간, 리서치센터 오늘은 B2B 신용평가 관련주 이크레더블입니다.

이크레더블의 기업 개요부터 분석해보겠습니다.

이크레더블은 기업 신용 평가 및 신용 정보 전문 기업으로, 주요 사업은 전체 매출의 91%를 차지하는 기업 신용조회라고 볼 수 있습니다. 이외에도 기업 신용 정보 제공, 결제형 B2B 등 B2B 중심의 매출 구조를 보유하고 있고, 세계 3대 신용 평가 회사 중 하나인 Fitch Ratings Ltd의 손자회사 격으로도 알려져 있습니다.

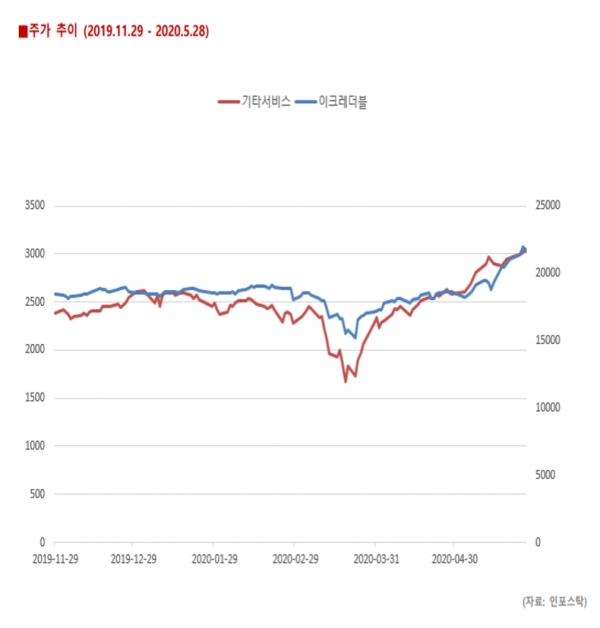

코스닥 기타서비스 업종에 상장돼 있으며, 비교적 안정적인 주가 흐름을 보이는 것이 특징입니다. 기타서비스 업종 특성 상 변동성이 큰 바이오 종목들이 많이 포함돼 있는 만큼 비교적 변동성이 작다는 것을 확인할 수 있습니다. 최근 코로나19 국면을 겪으면서 업종 수익률을 하회하기도 했지만, 금세 제자리를 찾는 모습도 볼 수 있었습니다.

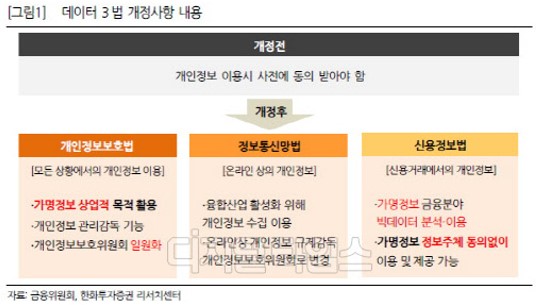

기업 특징을 살펴보면, 최근 개정된 데이터 3법 수혜주로 묶이며 기대를 받고 있습니다.

지난 1월 통과된 데이터 3법 개정안은 데이터 관련 업체들이 보다 수월하게 데이터를 활용할 수 있게 한다는 목표를 갖고 있습니다. 비록 하위법령이 엄격해 실효성이 부족하다는 비판을 받고 있지만, 정부의 방향성은 확인한 만큼 중장기적 수혜가 기대되는 부분입니다.

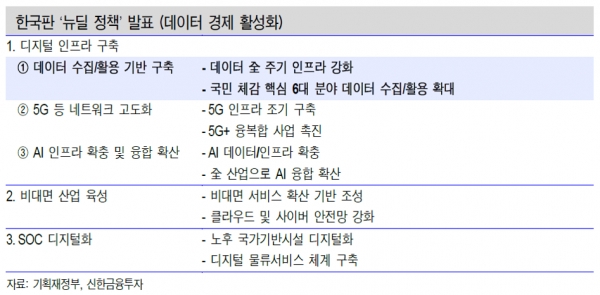

특히 정부는 최근 ‘포스트 코로나’ 시대를 준비하며, ‘한국판 뉴딜 정책’을 발표했습니다. 이번에도 향후 디지털 인프라를 구축하기 위해 데이터 수집과 활용을 확대하는 기반을 마련하겠다고 밝힌 바 있습니다.

코로나19의 영향력에 대해서도 타 업종에 비해 피해 규모가 크지 않을 것이라는 분석입니다. 경기 둔화 우려에 따른 신용 정보 수요가 감소할 것이라는 전망도 있었으나, 대출이 크게 늘어나면서 오히려 온택트 수혜주로도 분류가 되는 모습이었습니다.

높은 배당 성향 역시 이크레더블이 자랑하는 투자 포인트입니다. 안정적인 사업 구조를 바탕으로 매년 높은 배당 성향을 보이고 있어 중장기를 목표로 안정적 투자처를 선호하는 투자자들에게는 매력적인 포인트로 자리잡고 있습니다.

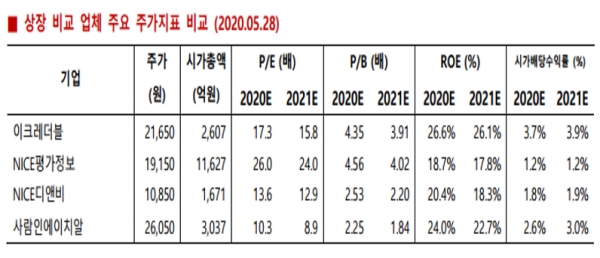

비슷한 사업을 진행하고 있는 업체들과 비교를 하면, 높은 배당 수익률을 다시 한 번 확인할 수 있습니다. 동시에 상당히 높은 ROE에 비해 시장에서 저평가되어 있다는 것도 추가적인 투자 포인트가 될 수 있을 것 같습니다.

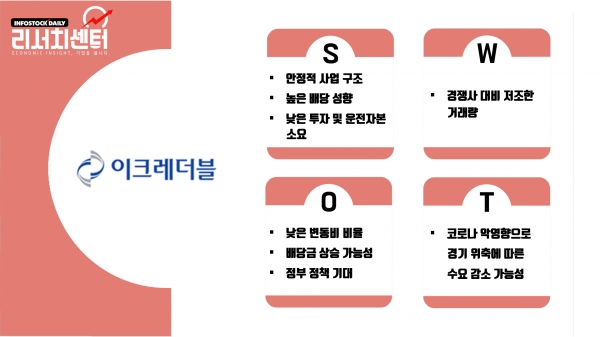

SWOT 분석을 통해 이크레더블의 투자 포인트를 정리해 보겠습니다.

먼저 강점은 기업 신용 조회 사업의 특성 상 안정적인 매출과 이익 성장 구조를 갖고 있어 높은 배당 성향을 유지하고 있고, 투자와 운전자본 소요가 낮아 안정적인 재무구조를 보유하고 있다는 점을 들 수 있습니다.

약점은 앞서 보셨던 NICE평가정보, 사람인에이치알 등 경쟁 업체에 비해 시장 내에서 인지도가 낮아 비교적 거래량이 저조하다는 점입니다.

투자 기회 요소로는 낮은 변동비 비율과 영업 레버리지 효과로 수익성 상승, 배당금의 상승 가능성을 동시에 기대할 수 있고, 정부의 정책 방향성에 따른 수혜 가능성을 볼 수 있습니다.

위협 요인으로는 코로나19 악영향으로 경기 위축에 따른 신용 정보 수요 감소 가능성은 큰 우려가 되지 않는 부분이지만, 여전히 잠재적 리스크로 언급되고 있습니다.

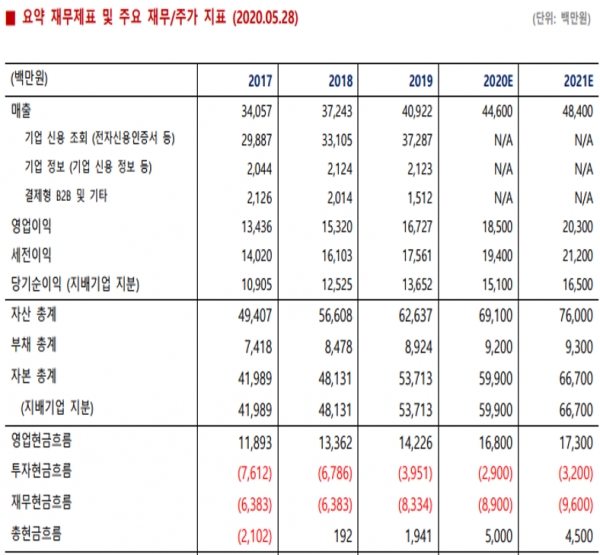

마지막으로 재무제표 살펴 보겠습니다.

안정적인 재무구조 역시 앞서 SWOT 분석을 통해 강점으로 분류할 수 있었습니다. 보시다시피 매출과 영업이익이 꾸준히 성장하는 가운데, 부채 관리가 안정적으로 진행되면서 현금 흐름이 눈에 띄게 좋아지고 있습니다.

최근 코로나19와 같은 예상치 못한 위기를 겪으며, 기업의 안정성 역시 중요한 요소가 되고 있는데, 이러한 안정적인 재무구조는 추가적인 강점이 될 수 있을 것으로 보입니다.

여기까지 오늘의 리서치센터는 신용평가 업체 이크레더블에 대해 살펴봤습니다.

시장에서 크게 주목받는 업체는 아니었지만, 코로나19를 통해 온택트 관련주가 떠오르면서 강한 탄력을 보인 종목입니다. 앞으로는 안정적인 실적과 재무구조를 바탕으로 배당 수익도 노려볼 수 있는 종목으로 시장의 관심을 받을 수 있을 것으로 기대됩니다.

자세한 내용은 인포스탁데일리 홈페이지, 리서치센터 섹션을 참고하시기 바랍니다.

박명석 기자 myungche90@hanmail.net