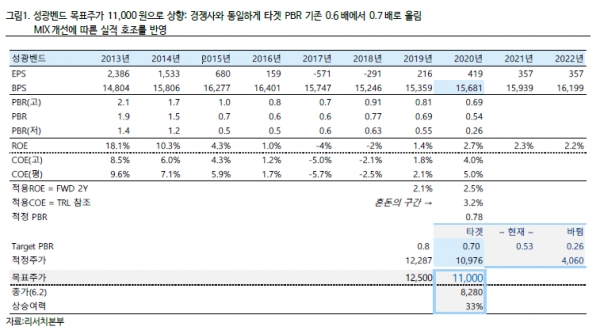

[인포스탁데일리=박상인 기자] 하이투자증권은 3일 성광벤드에 대해 LNG 선에 필요한 피팅류는 선박당 4~5억원으로, 카타르발 23조원 배분 소식과 함께 앞으로도 고마진 스테인레스 피팅 산업의 고마진 수요가 꾸준할 것이라고 전망했다. 목표주가는 기존 9000원에서 1만1000원으로 상향 조정했으며 투자의견은 '매수(Buy)'를 유지했다.

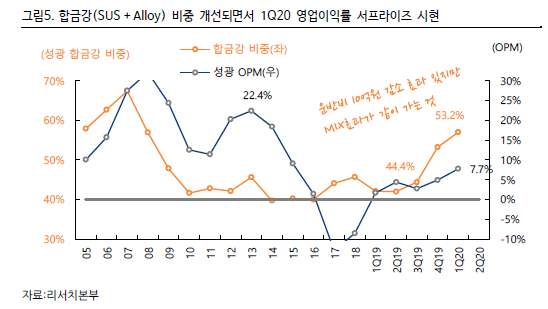

성광벤드는 1분기 실적호조는 캐나다에서 건설 중인 쉘(Shell)의 LNG CANADA 프로젝트에 피팅을 직 납품하고 있기 때문이다.

최광식 하이투자증권 연구원은 "이번 카타르 수출프로젝트를 제외하고도 캐나다 직납품, 모잠비크, 러시아, 나이지리아 등 액화 터미널 공사를 진행하는 등 피팅 사업에 대규모 수요가 생겼다"며 "이 터미널 공사가 진행되는 2024년 중반까지 피팅 산업 자체의 고마진 수요가 꾸준하다"고 진단했다.

최 연구원은 "코로나19 확산 후 불확실성 등으로 성광벤드의 PBR을 0.6배 적정주가는 9000원으로 낮췄다"며 "그러나 카타르를 시작으로 LNG 액화 터미널 공사가 시작되고 한국 조선업도 대규모 LNG선 수주를 앞두고 있다며 타켓 PBR 0.1배 상향하고 목표주가도 11000원으로 올린다"고 설명했다.

이어 " 중장기 불확실성이 높아보일 수 있지만 LNG 투자 증가에 따른 수익성 개선으로도 동사의 밸류에이션(Valuation) 매력은 돋보인다"고 분석했다.

박상인 기자 si2020@infostock.co.kr

저작권자 © 인포스탁데일리 무단전재 및 재배포 금지