[인포스탁데일리=박효선 기자] 3기 중소기업 특화 금융투자회사가 출범했다.

이번 3기 중기 특화 금융투자회사에는 키움증권, SK증권, 이베스트투자증권, IBK투자증권, 유진투자증권, 코리아에셋투자증권 6개 증권사가 지정됐다. 2기 증권사 중 실적 정량평가를 거쳐 3기 증권사에 유안타증권이 제외됐고, 이베스트투자증권이 정성평가를 통해 신규 선정됐다.

6개 증권사는 앞으로 2년간 중소·벤처기업 자금 조달 지원 역할을 할 때 정책펀드 운용사 선정 우대 등의 혜택을 받는다.

그러나 업계에선 올해 3기 출범을 맞아 중소기업 특화 금융투자회사 제도가 자리 잡으려면 실효성을 높이기 위한 보완책이 필요하다는 지적이 끊임없이 제기된다.

◇최근 2년간 IPO 주관 건수 0~4건… 크라우드펀딩 중개 사실상 ‘전무’

2기 중기특화 증권사들의 IPO 주관 현황(2018년~2019년)을 살펴보면 △키움증권 13건 △IBK투자증권 4건 △유진투자증권 4건 △유안타증권 2건 △SK증권 1건 △코리아에셋투자증권 0건 등으로 집계됐다. 한국투자증권, 미래에셋대우, NH투자증권 등 초대형IB의 IPO 주관과 비교하면 미미한 수준이다.

코스닥사 한 관계자는 “IPO를 성공적으로 진행해야 하는 기업 입장에선 대형 증권사가 아닌 굳이 중기특화 증권사를 주관사로 맡길만한 이유가 특별히 없다”고 말했다.

크라우드펀딩 조달 부문에서도 와디즈, 오픈트레이드 등 크라우드 펀딩 전문 중개업체에 비하면 중기특화 증권사들이 중개한 건수는 등록 증권사를 제외하고 전무하다.

크라우드펀딩이란 자금을 필요로 하는 수요자가 중개업자(온라인소액투자중개업자)의 온라인 플랫폼 등을 통해 불특정 다수 소액투자자에게 지분 증권을 발행하고 자금을 조달받는 것을 말한다. 크라우드펀딩 유형 중 증권형 크라우드펀딩은 모집금액의 80% 이상이 모여 청약에 성공해야 약 3~5%의 중개수수료를 얻는다.

전체 증권사 중에서 크라우드펀딩 중개업자로 등록한 곳은 IBK투자증권, 유진투자증권, 코리아에셋투자증권, 키움증권, KTB투자증권 5곳뿐이다. 등록 증권사조차 지난해 크라우드펀딩 중개 건수는 대부분 0~1건 정도에 불과했다.

현재 진행 중인 펀딩도 대부분 와디즈 등에서 중개하고 있다. 크라우펀딩 성공 건수와 발행금액은 해마다 증가하고 있지만 중기특화 증권사의 중개건수‧금액는 갈수록 줄어들고 있다.

그나마 코넥스 지정자문인 계약 부문에서 IBK투자증권, 중소기업 회사채를 기초로 한 프라이머리-채권담보부증권(P-CBO) 발행 주관 및 중소기업 유상증자 주관 부문에서 유진투자증권 등이 전통 강자 면모를 보였다. 장외 거래 부문에선 코리아에셋투자증권 등이 두각을 나타냈다.

◇“현재의 인센티브는 간접 지원 형태… 당국의 직접 지원 절실”

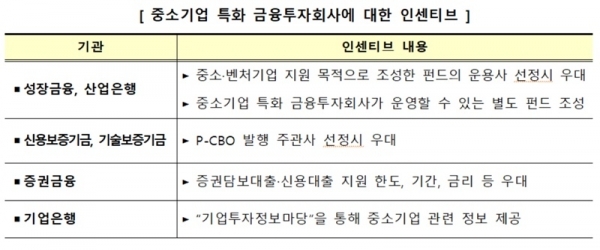

중기특화 지정 증권사는 중소‧벤처기업의 자금조달에 숨통을 열어주는 역할을 하는 만큼 2년간 △산업은행과 한국성장금융이 설정하는 중기 전용 펀드 운용사 선정 우대 △신용보증기금과 기술보증기금의 채권담보부증권(P-CBO) 발행 주관사 선정 우대 △증권담보대출‧신용대출 지원 한도‧기간‧금리 우대 등의 인센티브를 부여 받는다.

특히 지난 2018년에는 금융당국이 중기특화 증권사에 대해 순자본비율(NCR)을 산정할 때 중소·벤처기업 대출액을 영업용순자본에서 차감하지 않는 방식의 추가 인센티브 카드를 꺼내 들었다.

이에 따라 중기특화 증권사가 중소·벤처기업에 대출하는 경우에는 NCR 산정 시 영업용 순자본에서 대출채권 전액을 차감하지 않고 차주 신용도에 따른 가중치를 반영해 총위험액에 가산하는 방식이 적용된다.

이를테면 중기특화 증권사가 100억원을 중소기업에 대출해준다면 최대 32억원까지만 영업용순자본에서 차감하는 식이다.

그럼에도 현실적인 인센티브 체감도는 낮다는 게 증권사들의 중론이다. 증권사 한 관계자는 “ NCR 규제 개선으로 대출 부담을 줄였다고 하지만 사실상 증권사 자기자본을 통해 중소·벤처기업에 신용공여를 하는 만큼 현실적으로 중소·벤처기업 대출 리스크는 상당히 크다”고 말했다.

현재 중기특화 증권사에 부여하는 인센티브는 사실상 간접적 지원방식일 뿐 당국의 직접적 인센티브가 필요하다는 설명이다.

중소‧벤처기업 IPO 주관을 맡을 수 있도록 유인책이 필요하다는 의견도 제기된다. 금융투자업계 한 관계자는 “크라우드펀딩의 경우 전문 중개업자가 장악한 시장으로 IPO, 유상증자 발행 주관 등 여러 가지 사업을 영위하는 증권사로서는 내부 인적자원을 이 사업에 투입하기가 현실적으로 쉽지 않다”면서 “특히 중소‧벤처기업이 IPO 진행 시 중기특화 증권사를 IPO 주관사로 맡길 수 있도록 기업들과의 매칭이나 관련 인센티브 등 유인책이 절실한 상황”이라고 강조했다.

이어 그는 “중소증권사의 경우 각 사마다 특장점이 있는데 그 강점을 살려 영업할 수 있도록 제도 개선이 필요하고, 정량평가 보다는 정성평가에 좀 더 초점이 맞춰져야 한다”고 덧붙였다.

박효선 기자 hs1351@infostock.co.kr