[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 삼성전자가 어제 1분기 가이던스를 발표했습니다. 코로나 영향에도 예상보다 선방했다는 평가를 받고 있는데요. 반도체의 성장이 스마트폰의 공백을 메꿔줬습니다. 그런데 오늘 살펴볼 리포트는 휴대폰 부문의 수익성도 선전했다는데 초점을 맞추고 있습니다. 내용 함께 살펴보시죠. 대신증권 박강호 연구원의 리포트입니다.

제목은 "삼성전자 IM부문, 1Q 판매량은 부진, 수익성은 선전" 입니다. 코로나19 영향으로 스마트폰 판매량은 부진했지만, 수익성은 우려대비 괜찮았습니다. 그리고 2분기 타격이 불가피하지만, 하반기부터는 개선될 거라 전망하고 있는데요. 먼저 1분기 스마트폰 실적부터 확인해보겠습니다.

삼성전자 스마트폰 수익성은 우려대비 선전

-갤럭시S20 출시 효과 기대보다 미흡

-갤럭시S20 출시로 전체 평균판매가격(ASP) 상승

-전체 판매 중 프리미엄 비중 증가로 믹스 효과

-코로나로 인한 마케팅 활동 축소로 비용 절감 발생

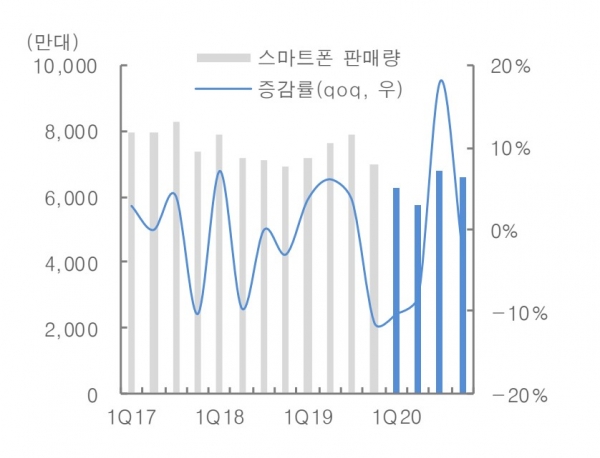

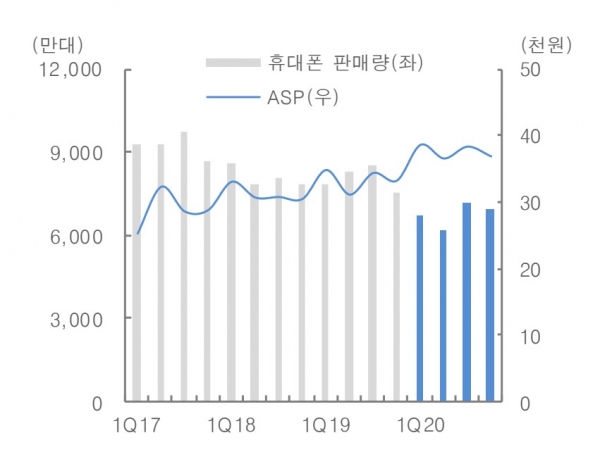

삼성전자의 올해 1분기 스마트폰 판매량은 6,245만대로 전년동기 대비 -13% 감소했을 것으로 추정합니다. 스마트폰 판매량은 갤럭시S20 출시 효과를 기대했지만, 코로나 19 영향과 마케팅 부재로 초기에 신규/교체 수요가 약했던 것으로 평가하는데요. 또한 일부 생산 차질과 갤럭시A 시리즈의 출시 지연도 영향을 미쳤습니다.

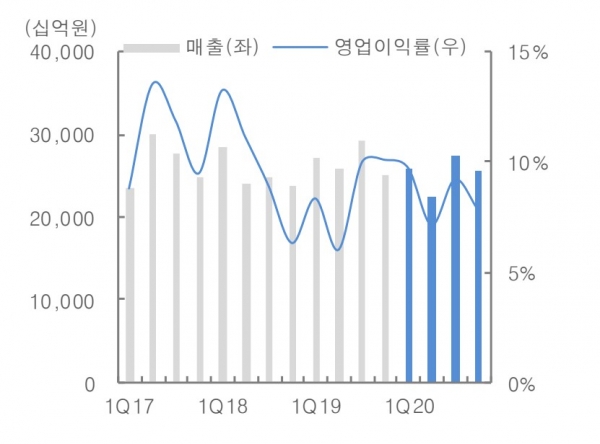

다만 영업이익률은 9.7%로 컨센서스를 상회했을 것으로 추정합니다. 그 배경으로는 1) 갤럭시S20 출시로 전체 평균판매가격(ASP) 상승했고, 2) 전체 판매 중 프리미엄 비중 증가로 믹스 효과(전체 스마트폰 중 고가격대인 갤럭시S20, 갤럭시Z 플립, 5G폰 비중 증가)가 반영됐습니다.

또한 23 갤럭시S20 관련한 마케팅 활동 축소로 비용 절감이 발생했는데요. 코로나19 영향으로 중국 및 애플의 스마트폰 생산 차질이 생겨 경쟁환경 완화됐고, 미국 및 유럽에서 입국 금지로 글로벌적인 마케팅 활동이 축소되어 비용을 줄일 수 있었습니다.

대신증권 박강호 연구원은 삼성전자 IM부문 영업이익이 2분기에 저점을 형성할 것으로 판단합니다. 글로벌적으로 코로나 19가 확산되면서 삼성전자의 스마트폰 판매량은 5,740만대(-8.1% qoq / -24.6% yoy)로 추정했습니다.

2분기에는 갤럭시S20 출시 효과가 축소될 것이고, 코로나19 영향으로 IT 완제품의 소비가 물리적으로 제약을 받으면서 판매량이 부진할 것으로 전망했는데요. 또한 1분기대비 믹스 효과가 약화될 것으로 예상했습니다.

하지만 스마트폰의 2분기 실적 부진은 일시적인 요인으로 해석하며, 3분기에 빠르게 회복될 것으로 판단합니다. 3분기 스마트폰 판매량은 6,784만대로 전분기대비 18.2%(-13.9% yoy) 증가할 것으로 추정했는데요.

그 근거로는 코로나19 확산이 2분기 중에 진정되고, 3분기에 갤럭시노트20와 갤럭시폴드 2, 갤럭시A 시리즈의 본격 출시되기 때문입니다. 또한 마케팅 집중으로 2분기에 부진하였던 교체 수요가 3분기에 회복될 가능성이 큽니다. 이뿐 아니라 3분기에 애플, 중국 스마트폰 업체의 지연된 신모델도 출시되면서 글로벌적으로 스마트폰의 생산이 늘어나고, ASP(판매단가) 상승과 함께 판매량이 높을 것으로 전망합니다.

스마트폰 관련 최선호주로는 LG이노텍, 대덕전자를 유지합니다. LG이노텍은 전략고객사들이 올해 신모델을 출시하고, 이에 따른 신부품(ToF 모듈)을 공급하기 때문에 안정적 점유율을 가져갈 것으로 전망합니다. 2020년 연간 영업이익은 41% 증가할 것으로 예상했습니다.

대덕전자는 반도체 PCB 매출 증가와 믹스 효과가 지속될 것으로 예상했습니다. 연간 영업이익은 37% 증가할 것으로 추정했습니다. 현 주가는 주당 300원 배당 및 인적분할(시가총액 합산 상회) 효과를 미반영한 것으로 판단했습니다.

오늘 주목! 이리포트 요약합니다.

삼성전자, 스마트폰 수익성은 우려대비 선전

갤럭시S20 출시로 전체 평균판매가격(ASP) 상승

코로나로 인한 마케팅 활동 축소로 비용 절감 발생

삼성전자 IM부문 2분기 저점 예상

2분기 일시적 부진, 3분기에 빠르게 회복

2분기에 부진했던 교체 수요, 3분기에 회복될 가능성

휴대폰 업종 중 최선호주 : LG이노텍, 대덕전자

손현정 기자 sonhj10@naver.com