[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 코로나19가 전 세계를 휩쓸고 있는 가운데, 치료제·백신 찾기에 급급한 상황입니다. 하지만 오늘 살펴 볼 리포트에서는 코로나19와 관련 없이, 제약 업종 전반에 대한 가치에 대해 논하고 있습니다. 무려 177페이지에 달하는 내용으로 자세히 분석했는데요. 오늘 이 시간에 간단히 요약해보겠습니다. 하이투자증권 박재경 연구원의 리포트입니다.

제목은 "제약, 악재에 가려진 가치를 볼 때" 입니다. 코로나19로 가려진 가치를 찾고 있는 건데요. 박 연구원은 제약/바이오 업종에 대한 투자의견 ‘비중확대(Overweight)’를 제시하며 신규로 커버리지를 개시했습니다. 구체적인 내용 살펴보시죠.

글로벌 의약품 시장의 약 70%를 차지하는 선진국 시장에서 의미 있는 매출을 내고있는 국산 신약은 아직까지 없습니다. 이에 따라 신약 개발 부분에서는 자체 개발과 판매 보다는 빅 파마 향 기술 수출 전략이 여전히 유효하다고 판단했습니다.

국내 신약 개발의 전방에 있는 글로벌 빅파마의 R&D 투자는 계속 증가 추세인데요. 또한 늘어나는 투자에도 불구하고 글로벌 빅파마의 현금 및 현금성 자산은 증가했는데, 이는 투자 여력의 확대를 의미합니다.

실제 글로벌 의약품 라이선스 딜의 평균 계약 규모와 계약 건수 모두 증가하고 있다는 점도 고무적인데요. 따라서 신약 개발 업체들의 기술 수출 환경은 우호적이라고 분석할 수 있습니다. 이와 관련해서 레고켐바이오, 한미약품, 유한양행의 파이프라인에 주목할 필요가 있다고 전합니다.

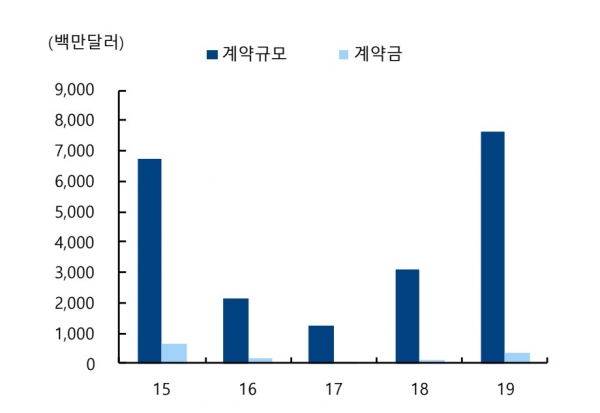

또한 국내 제약/바이오 기업의 R&D 역량은 강화되고 있습니다. 2019년도 연달아 발표된 실망스러운 R&D 결과 발표에도 불구하고 국내 제약/바이오 기업의 글로벌 기술 수출은 양과 질에서 발전한 모습을 보였는데요.

기술 수출의 총 계약규모에 있어 역대 최고 금액을 기록했습니다. 2015년도의 기술 수출이 한미약품을 중심으로 이루어 진 것과 대비하면, 2019년도 기술 수출은 다양한 제약/바이오 기업에서 이루어진다는 게 특징인데요. 따라서 산업 전체 R&D 역량은 강화되고 있다고 판단했습니다.

올해에도 계속되는 모멘텀

1) 한올바이오파마 HL161 의 3가지 적응증의 2 상 결과 발표

2) ASCO에서 있을 유한양행 레이저티닙의 단독 2상과 병용 1상 결과 발표

3) 한미약품 롤론티스의 하반기 허가와 오락솔의 상반기 NDA 신청

4) 녹십자 IVIG-SN 의 하반기 BLA 신청

작년에는 일부 업체의 신약 개발의 실패로 제약바이오 전반에 대한 투자심리가 크게 위축됐습니다. 하지만 하이투자증권은 이러한 사례가 국내 제약/바이오 기업 전체의 신약 개발 실패를 의미하는 것은 아니라고 강조하는데요. 시가총액 상위 바이오텍의 임상 결과 발표와 무관하게 국내 제약/바이오 기업의 연구개발은 어느 때보다도 활발하게 진행 중이고, 올해에도 지속적으로 임상 결과 발표와 품목 허가/출시는 계속됩니다.

올해에는 주요 제약기업, 바이오시밀러, 바이오텍 부분에서 골고루 모멘텀이 존재하는데요. 주목할 만한 모멘텀으로 1) 한올바이오파마 HL161의 3 가지 적응증(MG, GO, wAIHA)의 2 상 결과 발표 2) ASCO에서 있을 유한양행 레이저티닙의 단독 2상과 병용 1상 결과 발표 3) 한미약품 롤론티스의 하반기 허가와 오락솔의 상반기 NDA(기밀유지 협약) 신청 4) 녹십자 IVIG-SN 의 하반기 BLA(바이오의약품 품목허가) 신청을 제시했습니다.

한올바이오파마, 최선호주 제시

연내 예상된 주력 파이프라인 HL161의 파이프라인 가치 상승

안구건조증 치료제 파이프라인 HL036, 허가 가능성 높음

두 파이프라인 모두 상업성 강점 크다고 판단

투자의견 'BUY', 목표주가 37,000원 신규 제시

하이투자증권은 한올바이오파마를 최선호주로 제시합니다. 가장 큰 이유는 주력 파이프라인, 희귀 자가면역질환 치료제 HL161의 임상 2상 결과 기대감입니다. 또한 안구건조증 치료제, HL036 3-1상 결과에 대한 우려로 주가가 하락한 바 있지만, 여전히 허가 가능성 유효하고, 상업적 가치가 크다고 판단했습니다. 이에 투자의견 'BUY', 목표주가 37,000원 신규 커버리지 개시했습니다.

그외 다른 종목으로 한미약품, 유한양행, 녹십자, 대웅제약, 종근당 등이 있습니다. 자세한 내용은 리포트 참고하시기 바랍니다.

오늘 주목! 이리포트 요약합니다.

제약업종 투자의견 ‘비중확대(Overweight)’ 제시

글로벌 빅파마의 투자는 지속적 증가

신약 개발 업체들의 기술 수출 환경 우호적

지난해 임상 실패 소식과 무관하게 제약/바이오 기업의 R&D 역량 강화

최선호주: 한올바이오파마 투자의견 'BUY', 목표주가 37,000원 제시

그외 한미약품, 유한양행, 녹십자, 대웅제약, 종근당, 레고켐바이오 파이프라인에 주목

손현정 기자 sonhj10@naver.com