[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 간밤 국제유가가 또 급락했습니다. 미국의 전략 비축유 구매가 일단 무산되면서 유가에 강한 하락 압력을 가했는데요. 코로나 사태와 지난 OPEC+에서 감산 합의 불발 이후, 초저유가 상태가 지속되고 있습니다. 한편 이러한 유가 급락에 수혜를 입는 쪽도 있는데요. 함께 살펴보시죠. NH투자증권 황유식 연구원의 리포트입니다.

제목은 "롯데케미칼, 국제유가 하락, 단비가 내리다" 입니다. 황 연구원은 석유화학 제품 수요는 급감했지만 원재료 가격이 큰 폭으로 하락해서 스프레드는 긍정적으로 변화했다고 분석합니다. 이에 2분기에는 영업이익이 개선될 거라 전망했습니다.

1분기에는 수요 부진과 유가 급락 전 고가 원재료 영향으로 영업이익이 감소할 것으로 예상했습니다. 또한 코로나19에 의한 시장 불확실성을 감안해 롯데케미칼 목표주가를 23만원으로 하향 조정했는데요.

코로나 사태로 중국발 수요가 급감했지만, 현재 수준의 저유가가 6개월 이상 지속될 시 가스를 원료로 계획했던 공급 증설 계획은 대다수 지연되거나 취소될 가능성이 높아 공급 과잉 우려는 점차 완화될 것으로 판단했습니다.

한편, Trailing PBR Band로 봤을 때 현재 롯데케미칼은 0.5배를 하회하며 크게 저평가된 수준이라고 분석했습니다.

2020년 영업이익의 경우 기존 추정치에서 약 4.3% 증가할 것으로 예상했습니다.

원재료 가격 하락 효과가 2분기부터 본격화 될 것으로 판단하기 때문인데요. 유가 급락으로 원가 절감 효과가 가장 큽니다.

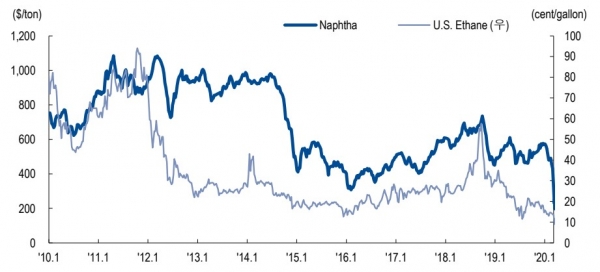

NCC 사업 수익성은 2분기 중반부터 개선될 전망인데요. 그래프를 살펴보면, 원유에서 추출하는 나프타 가격이 급락하면서, NCC 원가경쟁력이 크게 개선되었다는 걸 알 수 있습니다. 주로 우리나라의 석유화학 기업들은 NCC, 미국은 셰일가스와 천연가스에서 추출하는 에탄을 원료로 한 ECC 산업을 영위하는데요.

전세계적으로 석유화학 제품 수요가 부진한 상황이지만, 셰일가스 감산(ECC 원가 상승)과 원유 증산(NCC 원가 하락)에 의해서 국내 석유화학 업체들이 상대적으로 수혜를 입을 것으로 전망합니다.

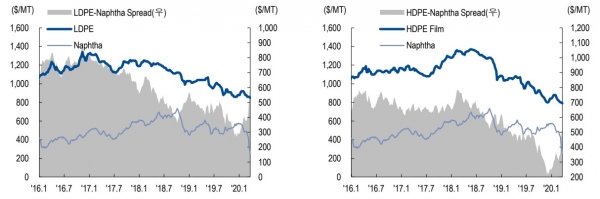

톤당 나프타 가격은 작년 말 569달러에서 어제 기준으로 215달러로 354달러 하락했습니다. 반면 제품 가격은 소폭 하락에 그쳐 스프레드가 회복되고 있는데요. 확실히 앞서 강조한 것처럼 원재료 절감 효과가 기대되는 부분입니다.

또한 낮은 유가 지속 시 ECC 신증설 계획이 지연되거나 취소될 가능성이 높아 공급과잉 우려가 완화될 가능성이 큰데요. 롯데케미칼은 이러한 긍정적 효과에 최근 대산공장 폭발 사고 손실도 만회할 수 있을 것으로 예상했습니다.

오늘 주목! 이리포트 요약합니다.

1분기까진 유가 급락 전 원재료 영향으로 영업이익 감소

석유화학 제품 수요는 급감했지만 원재료 절감 효과 큼

저가 원료가 투입되는 2분기 영업이익 개선 가능

글로벌 설비 증설 지연으로 공급과잉 우려도 완화될 전망

손현정 기자 sonhj10@naver.com