[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트입니다. 신종 코로나 바이러스로 인해 방향성을 뚜렷하게 잡기 힘든 시장입니다. 이런 상황에서 증권가에서는 전략 리포트들을 내놓고 있는데요.

오늘 함께 할 리포트에서는 결국 펀더멘탈에 주목하자는 의견을 내놓고 있습니다. 그럼, NH투자증권 김병연 연구원의 리포트 살펴보겠습니다.

제목은 "코로나 이기는 법은 삼성전자 매도 유혹을 참는 것"입니다. 시장을 이기려면, 삼성전자 매도 욕구를 참으라는 건데요.

김 연구원은 1월초 이란 사태 당시와 유사하게 바라볼 필요가 있다고 말합니다. 단기간 악재에 그칠 가능성을 제시한 건데요. 이에 이익가시성이 높은 반도체의 매도 유혹을 참아내는게 중요하다고 전합니다.

자료: NH투자증권

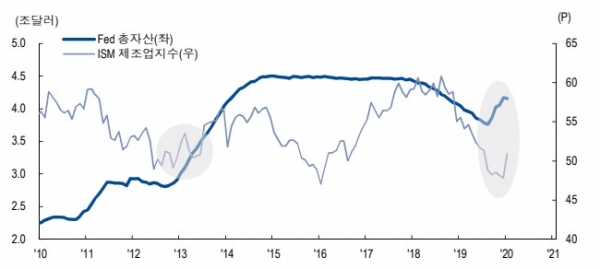

2020년은 TMT 주도의 시장이 펼쳐질 거라 전망합니다. 주도주는 여전히 T.M.T(Tech, Media, Telecom.)라고 생각하는 건데요. 그 이유로는 Fed의 유동성 확대와 미국 제조업 개선을 들고 있습니다.

그래프를 보면, 올해 Fed의 총자산이 늘어날 것으로 보이는데요. Fed는 양적완화 정책과는 다소 선을 그었지만, 여전히 유동성 확대 정책 기조를 유지하면서, 돈 풀기 정책을 시행할 것으로 기대됩니다. 또한 미국 ISM 제조업 지수도 다시 50을 넘어서며 안정적인 흐름을 예상했습니다.

자료: NH투자증권

또 반도체 업종 내에 호재를 살펴보면, 작년에 지연되었던 서버용 디램 수요가 올해에는 회복될 전망입니다.

그동안 다운사이클로 침체 됐던 디램 생산량 증가율이 턴어라운드 될 것으로 기대됩니다.

여기에다 5G 스마트폰 수요 확대 등도 추가 기대 요인이라고 할 수 있고요. 미국시장에서 마이크로소프트가 클라우드 점유율 상승에 자극을 받아 동종 업종 내 경쟁이 심화되고 있다는 점도 긍정적인 시그널로 확인됩니다.

자료: NH투자증권

지금은 신종 코로나 바이러스로 큰 타격이 예상되고 있지만, 결국 중국 정부의 부양책은 더 강력하게 시행될 것으로 기대되는데요.

반도체와 함께 소재/산업재 반등에 대한 기대도 높습니다. 다만, 주도력을 가질 수 있는 건 반도체라고 주장합니다.

중국 정부의 부양책에는 1분기 성장률 둔화를 회복시키기 위한 전통산업의 투자가 나타나겠지만, 오히려 이 기회에 지연되었던 중국의 하이테크 투자 확대도 지속될 것으로 전망했습니다. 따라서 중국 IT관련 모멘텀을 더욱 기대했습니다.

자료: NH투자증권

이처럼 반도체를 향한 기대감이 크지만, 지금 상황에서 삼성전자를 향한 매도 욕구는 많아지는 것이 사실입니다. 일부 투자자들은 5G 핸드폰 수요 기대 이하 우려, 패시브 30%룰 등 단기 비중 축소 유혹을 토로하기도 한다는데요.

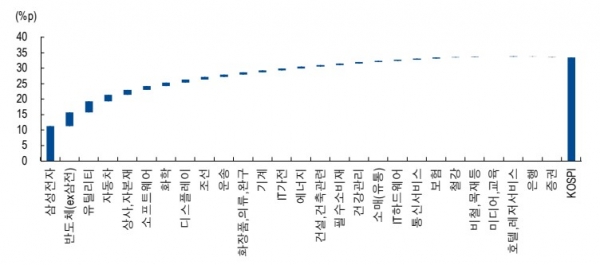

NH투자증권 김병연 연구원은 코스피에서 이익가시성이 높은 업종은 반도체이며, 반도체 가격 상승기에 반도체 업종의 비중 확대를 유지한다는 단순함도 필요하다고 전합니다.

그래프를 보시면, 2020년 코스피 전년대비 순이익 증가율은 33%, 반도체(삼성전자 포함)의 전년대비 순이익 증가율은 15.6%입니다. 코스피 순이익 증가율에서 반도체가 설명할 수 있는 비중은 거의 절반에 가깝다는 걸 알 수 있습니다.

김 연구원은 오히려 반도체 가격 하락이 아닌 다른 이유로 반도체 업종의 주가가 하락한다면, 비중을 확대하는 기회로 삼는 전략이 더욱 효과적일 수 있다고 전합니다.

예를 들어, 상반기에는 삼성전자 매도 유혹을 참는 것, 하반기에는 삼성전자를 언제 파느냐가 관건이라는데요. 결론적으로 포트폴리오 전략은 IT(반도체 등)를 중심으로, 미디어/엔터, 인터넷/게임 등의 주도력이 지속되는 가운데, 2차 전지, 전기차, OLED, 의료기기, 주주총회 등 이슈/테마가 순환하는 컨셉으로 접근하는 것이 바람직하다고 말했습니다.

오늘 주목! 이리포트 요약합니다.

2020년은 글로벌 T.M.T.의 패러다임이 지속되는 해

중국 대규모 부양책에 대한 기대

Fed의 유동성 살포 & 미국 제조업 개선

코스피에서 이익가시성이 높은 업종은 반도체

서버용 DRAM의 수요 회복

5G 스마트폰 수요 확대, PC 교체수요 증가

IT(반도체 등) 중심으로, 미디어/엔터, 인터넷/게임 주목

지금까지 주목! 이리포트 손현정입니다.

손현정 기자 sonhj10@naver.com