[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트입니다. 삼성바이오로직스 실적이 고공행진하고 있습니다. 어제 4분기 실적도 어닝 서프라이즈를 기록했는데요. 지난해 연매출은 7,000억원을 돌파하면서 사상 최대 실적을 기록했습니다. 대부분 증권사에서는 목표주가를 50만원 위로 상향 조정했는데요. 4분기 실적 리뷰 리포트, KB증권 이태영 연구원의 리포트 짚어보겠습니다.

제목은 "2공장 가동률 확대 및 ASP증가에 따른 어닝서프라이즈" 입니다. 이태영 연구원은 공장 가동률과 ASP의 증가를 서프라이즈 요인으로 꼽았습니다. 목표주가도 52만원으로 상향 조정했는데요. 4분기 실적 구체적으로 살펴보겠습니다.

삼성바이오로직스는 지난해 전체 영업이익이 작년 대비 약 65% 늘었습니다. 특히 4분기 큰 폭의 영업이익 증가가 가장 눈에 띄는데요. 4분기 영업이익은 1,070억원으로 전년동기대비 무려 830%나 급증했습니다. 매출액도 전년동기 대비 75.8% 증가한 3,133억원을 기록했습니다. 컨센서스 대비해서 매출액은 약 50%, 영업이익은 141%나 상회한 건데요.

KB증권은 4분기에 2공장의 가동률이 증가했을 뿐만 아니라 생산된 제품들의 ASP가 타 분기 대비 상대적으로 높아서 원가 부담이 줄었다고 분석했습니다. 4분기 공장별 가동률은 1공장 60%, 2공장은 최대 가동, 3공장 10% 중반 수준입니다.

자회사 실적도 크게 기여했는데, 아키젠 바이오텍이 아직 출시된 제품을 보유하지 않고 있는 점을 감안하면 대부분 바이오에피스의 실적 개선에 따른 효과로 판단했습니다.

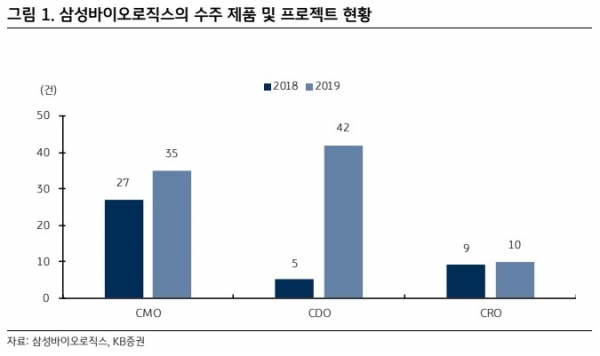

삼성바이오로직스는 생산 규모가 커지면서 사업 확장이 본격화되고 있습니다. 설립 당시 CMO(위탁생산) 사업에 주력했던 삼성바이오로직스는 2017년부터 CDO(위탁개발) 사업에도 진출했는데요. 나아가 임상시험을 대신하는 CRO(위탁연구) 사업도 추가하면서 임상부터 허가, 생산까지 모든 신약개발 단계를 충족할 수 있는 회사로 발전하고 있습니다.

삼성바이오로직스는 지난 1월 미국 샌프란시스코에서 열린 JP모건 헬스케어 컨퍼런스에서 현재까지 총 CMO 35건, CDO 42건, CRO 10건을 수주했다고 밝혔습니다. FDA 등 승인 현황을 보더라도 작년에 성적이 좋았다는 걸 확인할 수 있습니다.

1분기에도 실적 개선이 이어질 것으로 보입니다. 2020년 1분기 예상 매출액과 영업이익은 각각 2,374억원 (+89.3% YoY), 535억원 (전년동기 대비 흑자전환)을 기록할 전망입니다. 가장 긍정적인 부분은 바이오에피스의 수익성 개선세가 뚜렷하다는 점입니다. 현재 4종의 바이오시밀러가 시장에 출시되어 시판 중이고, 연내에 허셉틴 바이오시밀러의 미국시장 출시가 예상됩니다.

오늘 주목! 이리포트 요약합니다.

삼성바이오로직스, 4Q19 실적 서프라이즈

매출액 3,133억원(+75.8% YoY), 영업이익 1,070억원(+830.1% YoY)

2공장 예상보다 빠르게 최대 가동률에 도달

ASP 타 분기 대비 증가

삼성바이오에피스의 수익성 개선세 뚜렷

투자의견 Buy 유지, 목표주가 520,000원으로 4.0% 상향

지금까지 주목! 이리포트 손현정이었습니다.

손현정 기자 sonhj10@naver.com